【百強透視】嘀嗒出行(02559.HK)發布盈警,股價逆勢走強漲超4%

7月16日,港股順風車龍頭嘀嗒出行(02559.HK)發布盈利警告公告,披露2026年上半年業績預虧,營收同比大幅縮水,不過剔除股權投資波動後,平台核心出行主業依舊保持盈利狀態。

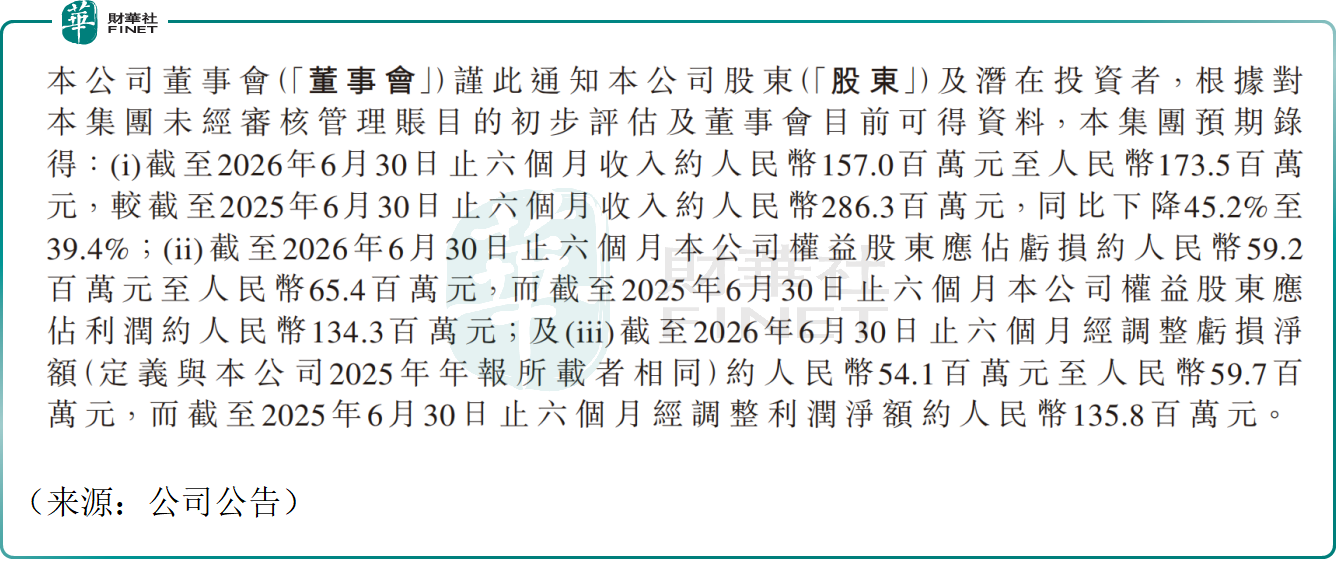

公告數據顯示,截至2026年6月30日止六個月,公司預期總收入區間為1.57億元至1.735億元(人民幣),對比2025年同期2.863億元,同比下滑39.4%-45.2%;歸母股東應占虧損預計5920萬至6540萬元,去年同期盈利1.343億元;上半年經調整淨虧損5410萬至5970萬元,2025年同期經調整淨利潤1.358億元,業績由盈轉虧幅度顯著。

對於業績大幅走弱,董事會給出兩大核心原因。其一,國內交通出行賽道競爭持續白熱化,行業價格戰持續壓製平台收入,疊加嘀嗒拼車業務規模收縮、完成訂單量下降,直接造成主營業務收入縮水;其二,公司持有的優信股份市價大幅下跌,本期產生6820萬元股權投資公允價值虧損,而2025年同期該項投資錄得7920萬元收益,一虧一盈形成超1.4億元利潤差額,成為本期虧損的關鍵外部因素。

值得注意的是,若剔除持有的優信股票價值波動影響,按歸母淨利潤口徑還原,嘀嗒出行2026年上半年預計實現淨利潤約280萬至900萬元,顯示其出行主業在剔除該項非現金投資波動後仍保持賬面盈利。

7月17日截至發稿,嘀嗒出行上漲4.13%,報1.36港元,市值13.96億港元。

有分析認為,當前行業存量競爭加劇,各大平台持續低價拉新,順風車賽道增長空間持續承壓。疊加此前同程旅行拋出全面收購要約,本次業績預警也為收購交易增添不確定性。公告特別提示,本次盈利預測未經核數師、財務顧問出具合規報告,僅供投資者參考,完整中期業績將後續正式披露。

不過另一方面,也有業內人士指出,嘀嗒順風車細分市場份額仍穩居行業前列,若上述收購落地,依託OTA流量協同,有望緩解訂單下滑壓力,修復長期營收與利潤預期。投資者可持續跟蹤交易情況。

值得關注的是,嘀嗒出行作為港股出行賽道熱門股,能否獲港股100強研究中心評委會青睞,入圍第十三屆港股100強候選榜單,值得市場期待。據了解,第十三屆港股100強評選現已進入籌備階段,各候選榜單報名通道同步開啟。