AI正改寫全球資本配置邏輯,阿波羅:傳統“60/40”時代已結束

阿波羅首席經濟學家Torsten Slok表示,AI不僅主導了美股行情,也正全面滲透企業債、風險投資等多個資產類別。過去經典的“60%股票+40%債券”資產配置框架,正逐漸演變爲“AI資產VS非AI資產”的新格局。

Slok指出,如今投資者幾乎無法避開AI主題。無論是股票、信用債還是風險投資,大量新增資金都在持續流向AI相關領域,許多投資者實際上已經在不知不覺中高度押注AI。

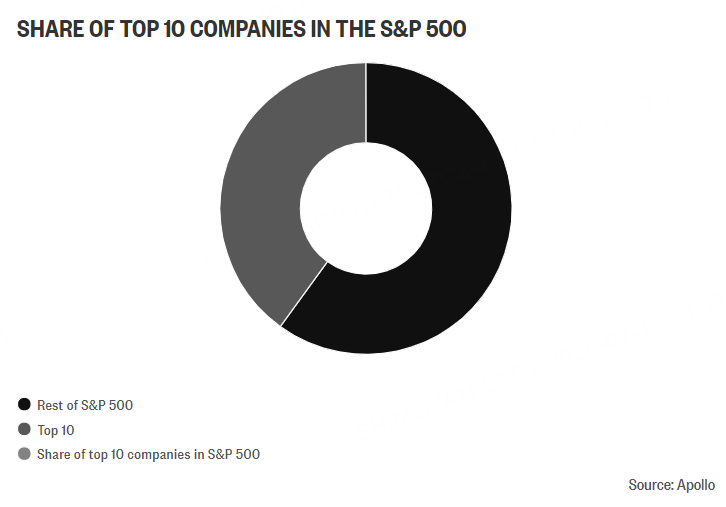

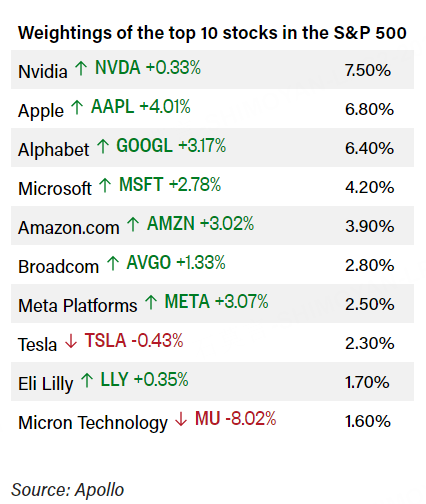

目前,標普500指數前十大權重股已佔整個指數約40%的市值,其中除禮來(Eli Lilly)外,其餘九家公司均與AI產業鏈密切相關,包括微軟、英偉達、蘋果、亞馬遜、Alphabet及Meta等科技巨頭。

類似的集中度也出現在海外市場,尤其是新興市場指數,臺灣和韓國的少數半導體龍頭已成爲指數表現的重要驅動力。

與此同時,AI熱潮已從股票市場蔓延至債券和風險投資市場。數據顯示,2026年以來,幾乎所有新增風險投資資金都流向AI相關企業;投資級債券市場中,AI基礎設施相關融資已佔今年新增投資級債發行規模的近一半,越來越多企業正通過債券市場籌資建設AI數據中心及算力基礎設施。

AI投資已成爲美國經濟的重要支柱

Slok預計,2026年美國約2%的實際GDP增速中,約一半將來自AI數據中心建設帶來的投資拉動。這意味着,AI不僅是一輪資本市場行情,也正在成爲推動美國經濟增長的重要力量。

不過,他認爲目前真正賺到錢的仍主要是半導體、服務器及AI基礎設施供應商。未來AI投資能否持續,關鍵在於AI是否能夠真正提升企業生產效率、利潤率和盈利增長,尤其是標普500指數中除“科技七巨頭”之外的493家公司。

他表示:“毫無疑問,科技七巨頭已經從AI浪潮中受益,但真正的問題是,這種增長能否擴散到整個企業部門。”

如果AI商業化進展不及預期,大規模數據中心建設放緩,不僅相關企業資本開支會下降,還可能通過資產價格回落影響居民消費,並進一步傳導至實體經濟。

市場仍相信AI故事沒有結束

儘管7月以來AI概念股有所波動,但市場整體風險偏好依然較高。

美國銀行財富管理高級策略師Rob Haworth表示,目前投資者對AI資產的需求仍然旺盛,信用利差沒有明顯擴大,說明市場並未因企業持續大規模融資而感到擔憂。

Nationwide首席市場策略師Mark Hackett也認爲,標普500指數並未出現明顯回調,說明資金更多是在板塊之間輪動,而不是撤離股市。

Haworth表示:“市場情緒告訴我們,資金需求依然存在,信用市場沒有釋放明顯風險信號。至少目前來看,AI的故事仍在繼續。”