一圖看懂 | 業績持續強勁!臺積電Q2淨利同比大增77%再創新高;公司再度上調全年資本支出

華盛資訊7月16日消息,臺積電 $TSM 今日公佈26年第二季度業績。 截至發稿,臺積電美股夜盤直線跳水,現跌至2%。

🎦點擊直播:【臺積電 (TSM.US) 2026年第二季度業績電話會】

Q2關鍵數據如下:

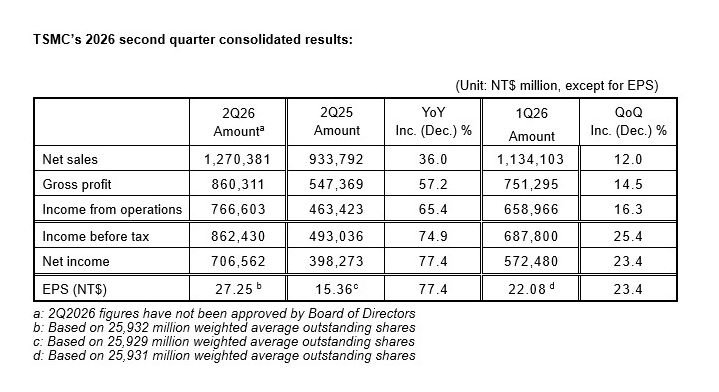

- 臺積電Q2淨利潤同比增長77.4%達7066億元新臺幣,超出分析師平均預期的6237億元新臺幣;

- 營收同比增長36%至1.27萬億元新臺幣,接近公司指引區間上限。

- 毛利率達67.7%,高於市場預估的67.1%。

- 市場焦點集中於臺積電今年高達約560億美元的資本開支計劃,以及前沿製程與先進封裝產能是否足以支撐進一步上調支出規模。

Q2業務亮點:

- 業績表現亮眼,先進製程成爲營收核心驅動力

臺積電第二季度財務數據表現強勁,各項核心指標均超出市場預期。本季度公司實現營收1.27萬億元新臺幣(約合402億美元),同比增長36%,環比增長12%;淨利潤達到7066億元新臺幣,同比大幅增長77.4%,環比增長23.4%。

從晶圓營收結構來看,先進製程(7納米及以下)已成爲公司絕對的營收支柱,合計貢獻了77%的晶圓總營收。具體而言,5納米和3納米制程是當前最主要的收入來源,分別佔晶圓總營收的33%和30%;7納米制程貢獻了11%的營收。此外,2納米制程在本季度首次實現商業化出貨,爲晶圓總營收貢獻了3%的份額,標誌着公司新一代製程技術正式進入量產階段。

- HPC平臺強勢領跑,營收佔比超六成且增速顯著

按平臺劃分,高性能計算(HPC)平臺本季度營收佔比高達66%,穩居臺積電第一大收入來源,且環比增長率達到+20%,展現出強勁的增長勢頭。這一數據不僅凸顯了HPC作爲核心增長引擎的地位,更折射出全球AI算力需求爆發下,雲計算廠商與AI芯片巨頭持續加大資本開支、大規模投片的行業現實。

智能手機平臺以22%的佔比位列第二,但本季度出現了-4%的環比下滑,顯示出在經歷了前期的庫存調整後,該板塊可能正面臨新的週期性波動或需求疲軟。

汽車電子平臺表現亮眼,以4%的營收佔比實現了+15%的高環比增長,成爲僅次於HPC的第二大增長動力,反映出電動化與智能化趨勢下車規級芯片需求的快速釋放。

物聯網(IoT)平臺佔5%,環比微增4%;DCE及其他合計佔3%,均保持溫和增長。

整體來看,HPC與Smartphone兩大平臺合計貢獻了88%的營收,這種高度集中的結構意味着臺積電的業績表現與全球AI投資浪潮及消費電子週期的關聯度極高。

業績展望:

臺積電週四在法說會上公佈,將2026年資本支出預期從520億至560億美元上調至600億至640億美元,並預計全年以美元計價的營收增速將略高於40%,高於此前逾30%的指引。

臺積電同時披露,三季度銷售額預計介於446億至458億美元之間,中值約452億美元,較市場平均預期431.1億美元高出約20億美元。作爲英偉達、蘋果等科技巨頭的核心代工夥伴,臺積電的資本支出規模被市場視爲全球AI芯片供需格局的重要風向標。

臺積電證實在亞利桑那州追加1000億美元投資,新增資金將用於建設四座芯片工廠。預期爲520億至560億美元;預計第三季度銷售額爲446億至458億美元;預計第三季度毛利率65%至67%。同時還表示:客戶和客戶的客戶爲我們提供了非常強的信號和展望。

臺積電CFO表示,2027年現金股息將持續增長、且力度加大。

點擊進入財報站>> |

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閱相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。