中期扭虧為盈,龍蟠科技(02465.HK)股價卻走弱!投資者因何不買賬?

7月13日,磷酸鐵鋰龍頭——龍蟠科技發佈2026年中期業績預告,宣告上半年實現全面扭虧。

不過,業績利好落地卻併未提振股價。7月14日,龍蟠科技A、H兩市股價同步走弱。截至發稿前,A股龍蟠科技(603906.SH)報20.04元/股,跌幅為3.38%;港股龍蟠科技(02465.HK)亦下跌4.72%,報港10.1元/股。

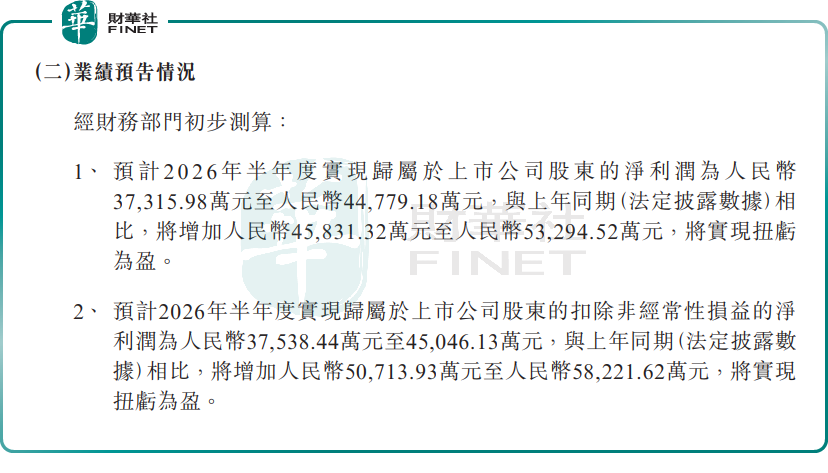

具體來看,龍蟠科技預計,2026年上半年實現歸母淨利潤為3.73億元至4.48億元,而上年同期虧損8515.34萬元;預計扣非淨利潤為3.75億元至4.50億元,對比上年同期1.32億元的虧損額,同樣實現扭虧為盈。

對於業績增長,主要依託磷酸鐵鋰賽道量價齊升。2026年,鋰電、儲能需求持續釋放,磷酸鐵鋰價格同比大幅上漲,疊加公司產能規模釋放,使得整體盈利能力顯著修復。

值得留意的是,龍蟠科技同步披露了半年度資產計提計劃,暗藏經營的潛在壓力。

公告顯示,2026年半年度公司擬計提應收款項信用減值損失約3272.25萬元至3904.71萬元,主要由於應收賬款餘額增加。存貨方面,擬計提跌價準備約2641.58萬元至3058.67萬元,主要受原材料行情變化影響。上述資產減值事項預計導致歸母淨利潤減少3565.53萬元至4128.50萬元。

可以看到,即便存在減值拖累,公司依舊實現高額盈利,主業盈利韌性可見一斑。

步入2026年後,龍蟠科技業績修復態勢明確,今年一季度歸母淨利潤約2.14億元(上年同期虧損約2594.88萬元),盈利拐點確認。以此測算,第二季度單季歸母淨利潤約1.59億元至2.34億元。

而二級市場利好兌現、資金離場的走勢,核心原因正是市場預期的提前透支與業績邊際變化的分歧。此前市場已充分交易公司業績修復邏輯,今年3-4月,龍蟠科技股價持續走高、預期提前拉滿;經過近兩個多月回調,隨著半年報扭虧利好正式落地,資金順勢選擇獲利了結。

有分析指出,市場謹慎情緒主要源於兩大核心風險:其一,行業盈利彈性有所弱化,當前磷酸鐵鋰產品價格處於高位震盪態勢,行業紅利逐步趨穩,公司二季度盈利環比回落,後續業績高增長的可持續性存疑;其二,公司財務壓力不容忽視,今年一季度公司資產負債率居高不下,債務規模偏高,疊加應收賬款持續增長、減值計提常態化,進一步壓縮盈利空間。

整體來看,依託磷酸鐵鋰行業週期反轉,龍蟠科技成功走出持續虧損泥潭,正式確立業績向上拐點。但短期靓麗業績無法掩蓋應收賬款減值、原材料價格波動等多重不確定性,公司能否維持穩定盈利、持續修復基本面,將成為後續估值反彈的核心關鍵。

另值得一提的是,作為優質港股成長標的,龍蟠科技曾斬獲第十二屆「港股100強」「年度最具成長潛力公司」獎項。目前,第十三屆「港股100強」評選已全面進入籌備階段,憑借本次超預期的半年扭虧業績,其能否再度躋身該權威榜單,成為市場持續關注的焦點。