特色原料藥——化工漲價潮中的"醫藥入口"

春江水暖鴨先知。2025年末以來,基礎化工板塊在順週期復甦與產能出清的雙重驅動下迎來強勢反彈,鈦白粉、MDI、維生素等大宗化工品價格輪番上漲,市場目光重新聚焦於這一傳統週期性行業。然而,在化工產業鏈條的深處,一條更爲隱祕且高附加值的傳導路徑正在形成:基礎化工原料價格上漲的壓力,正通過一道特殊的"轉換閥"向醫藥領域傳導——這道閥門,便是特色原料藥(API)。

特色原料藥絕非普通化工品。它是基礎化工與醫藥製造之間的"最後一公里",是身着GMP(藥品生產質量管理規範)外衣的精細化工產品。在化工板塊估值修復與醫藥需求剛性增長的歷史交匯點,特色原料藥板塊正展現出獨特的"跨界"投資價值。

產業鏈的"轉換閥"

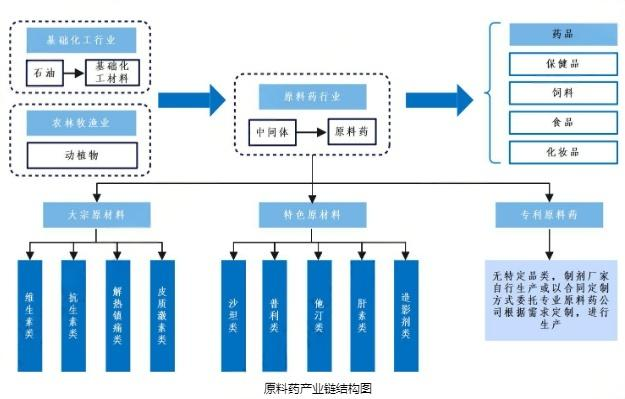

化工產業鏈的下游延伸通常存在明顯的"價值斷層"。基礎化工品如甲醇、乙烯、醋酸等,同質化嚴重,價格波動劇烈,企業盈利隨週期大幅擺動;而終端醫藥製劑則享有專利壁壘與品牌溢價,毛利率動輒70%以上。特色原料藥恰好處在這兩極之間的"轉換層"——它以化工合成或生物發酵爲技術基底,卻必須跨越醫藥行業的嚴苛准入門檻。

這一"入口"屬性首先體現在技術壁壘的質變。以碘造影劑爲例,其上游關鍵中間體碘化物不僅受國際碘礦價格波動影響,更涉及複雜的純化工藝與晶型控制。司太立作爲國內碘造影劑原料藥龍頭,其產業鏈佈局清晰展現了"入口"價值:公司向上遊延伸至碘回收與粗碘貿易,向下遊則通過收購海神製藥切入製劑領域。

2024年以來,國際碘價因智利、日本等主要產區供應擾動持續上行,司太立憑藉垂直一體化佈局,成功將成本壓力傳導至下游,同時通過工藝優化維持毛利率穩定。這種對上游資源的掌控與對下游製劑的滲透,正是特色原料藥企業區別於普通化工企業的核心標誌——它們不是簡單的"加工者",而是產業鏈價值的"轉換者"。

更深層的壁壘在於監管准入。特色原料藥需獲得各國藥品監管機構的DMF(藥物主文件)或CEP(歐洲藥典適用性證書)認證,生產設施須符合GMP標準,這與化工品的ISO體系存在本質差異。

美諾華在沙坦類原料藥領域的深耕頗具代表性:公司從基礎化工中間體起始,通過連續流反應技術提升工藝安全性與收率,最終建立起涵蓋歐盟、美國、中國多重認證的API供應體系。這種"認證護城河"使得特色原料藥在化工漲價潮中擁有比普通化工品更強的議價能力——當上遊成本上升時,具備合規產能的企業能夠篩選客戶、優化訂單結構,而非被動接受價格擠壓。

當前化工板塊的上漲邏輯主要圍繞"產能出清+需求復甦"展開,這一趨勢如何向醫藥領域傳導?特色原料藥的"入口"價值在此體現爲獨特的雙向傳導機制。

一方面,基礎化工原料價格上漲確實構成成本壓力。以甾體激素類藥物爲例,其上游起始物料爲植物甾醇或薯蕷皁素,屬於植物提取與化工合成交叉領域。仙琚製藥作爲國內甾體激素特色原料藥及製劑龍頭,近年來持續向上遊延伸。公司依託黃姜資源佈局皁素產業鏈,通過生物發酵與化學合成雙技術路線,有效對沖了植物原料價格波動。2025年,隨着化工輔料及能源成本上行,仙琚通過工藝改進與規模效應消化部分壓力,同時藉助製劑一體化戰略(如麻醉肌松、呼吸科製劑)將成本向下遊終端轉移。這種"原料藥爲基、製劑爲翼"的模式,使得公司既受益於化工板塊的供應鏈優勢,又享有醫藥板塊的消費屬性。

另一方面,特色原料藥企業在產業鏈中擁有比普通化工更強的定價話語權。這與藥品供應鏈的特殊性密切相關:藥品變更供應商需重新進行工藝驗證與穩定性考察,週期長達數月甚至數年,因此下游製劑廠商對合格API供應商存在強路徑依賴。

普洛藥業的案例極具說服力。公司從傳統大宗原料藥(如頭孢類、青黴素類)起家,近年通過"原料藥+CDMO"雙輪驅動轉型,在獸藥API、抗病毒API等特色領域建立優勢。當化工基礎原料價格上漲時,普洛憑藉與全球大型藥企的長期合作協議(MSA),通過價格回顧機制與成本共擔條款,平穩實現價格傳導。更關鍵的是,公司利用自身化工合成優勢(如橫店本部的化工園區配套),發展中間體-原料藥-製劑的垂直一體化,將"入口"價值轉化爲"關口"價值——即掌控關鍵中間體供給,反向增強對產業鏈的掌控力。

週期屬性與成長屬性的共生

市場對特色原料藥企業的估值長期以來存在認知偏差:或將其視爲化工股給予低估值,或將其視爲醫藥股要求過高增速。但隨着化工漲價潮向醫藥領域滲透,特色原料藥的"雙重屬性"正轉化爲估值優勢。東吳證券近期研報認爲整體生物醫療板塊的創新藥研發熱情激增,工業端需求復甦將率先體現於早期研發供應商。

新華製藥過去的發展道路反映了原料藥的受益途徑。公司是全球重要的解熱鎮痛類原料藥生產基地,布洛芬、安乃近等大宗品種產能龐大,天然具有強週期屬性。然而,近年來公司通過"大製劑戰略"轉型,依託原料藥的規模優勢與成本優勢,向下遊製劑(如緩控釋製劑、複方製劑)延伸,同時佈局抗血栓、降糖類特色原料藥。在化工板塊上行週期中,新華的原料藥業務提供現金流與成本優勢;在醫藥政策溫和期,其製劑業務貢獻成長性。這種"以化養醫"的商業模式,使得公司在化工漲價潮中既能分享上游成本推動的收益,又能通過製劑業務平滑週期波動。

更具成長性的案例來自奧翔藥業。公司聚焦肝病、呼吸系統、神經系統等特色原料藥,避開大宗API的紅海競爭,單品種毛利率長期維持在50%以上。奧翔的"入口"價值體現在其對複雜合成工藝的掌控——如恩替卡韋、雙環醇等品種涉及多步手性合成與催化加氫,技術壁壘極高。當上遊化工溶劑、貴金屬催化劑價格上漲時,奧翔通過工藝優化(如酶催化替代化學催化)與供應商長單鎖價,展現出強於普通化工企業的成本管控能力;同時,其特色API的稀缺性又賦予其對下游的定價權。這種"進可攻退可守"的特性,正是特色原料藥作爲"醫藥入口"的核心投資價值。

特色原料藥是化工產業鏈中最特殊的環節:它誕生於化工園區,卻服務於醫藥終端;它承受着上游大宗品的週期波動,卻享受着下游藥品的需求剛性;它以噸位計的產能規模,卻創造出克級精度的價值。在化工漲價潮湧動的當下,這一"醫藥入口"的戰略價值或正被重新發現。