固態電池2026年展望:行業的確定性與不確定性

2025年,在鋰電賽道乃至全球新能源領域的熱度圖譜中,固態電池的關注度無疑是火熱的。從學界到產業界,再到政府部門和行業協會,有關固態電池的技術突破、樣品發佈、政策加持、量產時間表等消息頻頻更新,持續引爆一二級市場及消費者的期待。

隨着指針進入2026年,市場普遍預期在今年,固態電池將迎來量產前的最後衝刺。

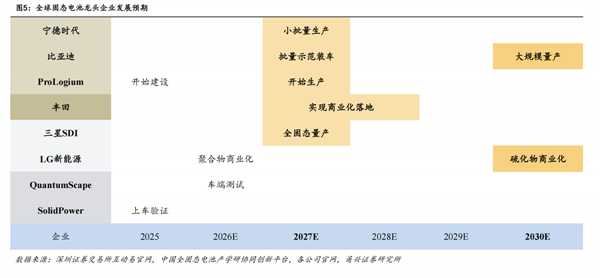

值得注意的是2025年2月,工信部等八部門聯合印發《新型儲能製造業高質量發展行動方案》,明確將固態電池列爲重點攻關方向,並提出到2027年前打造3—5家龍頭企業的目標。

多家頭部企業均將2027年定位爲固態電池量產元年。其中,多數車企預計2026年完成產品開發或測試工作,2027年實現裝車應用,而部分電芯廠商則更爲激進,提出2026年建成產線的目標。

發展意願的確定性:固態電池勢在必行

隨着政策藍圖與市場時間表日益清晰,固態電池的產業化方向已毋庸置疑。然而,在熱烈的期待背後,一個更根本的問題浮現:爲何從車企到電芯廠商都將其視爲不容錯過的戰略高地?答案在於固態電池所能帶來的性能躍遷與生態重塑,這不僅是技術升級,更是對未來能源話語權的角逐。

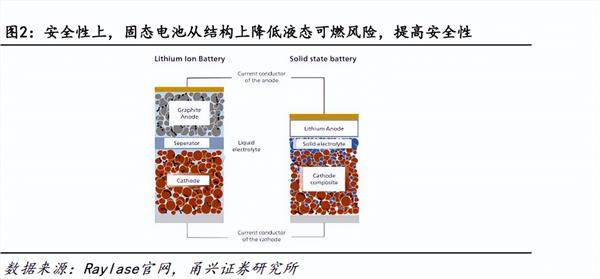

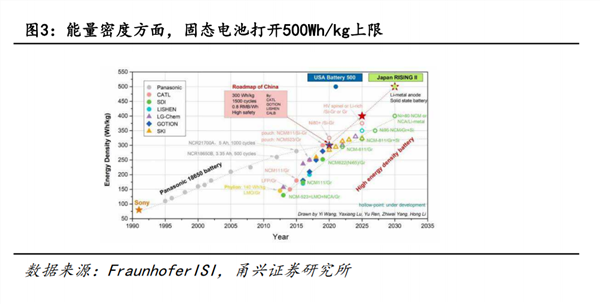

從產品本質來看,它直指當前電池技術的兩大核心痛點:安全與續航。傳統鋰電池易燃的液態電解質是安全隱患的根源,而固態電池採用的固態電解質則基本解決了這一問題,具備不可燃、耐高溫的特性,讓電池在極端情況下也能保持穩定。更重要的是,其能量密度有望突破500Wh/kg,達到現有頂尖鋰電池的兩倍以上,這意味着電動汽車的續航里程可能實現翻倍,長久以來的“里程焦慮”將得到極大緩解。

除了顛覆產品性能,固態電池更爲一系列前沿應用場景打開了大門,這是其必須發展的另一關鍵驅動力。在新能源汽車加速滲透之外,低空飛行器(如eVTOL)、人形機器人等新興領域對電池提出了更苛刻的要求:它們需要極高的能量密度來保證續航,同時要求絕對的安全可靠和更靈活的空間佈局。

這些領域對初始成本的容忍度相對較高,恰好爲尚處產業化前期、成本較高的固態電池提供了理想的商業化“孵化器”。通過在這些高端場景率先應用,可以加速技術迭代與成本下降,最終反哺並推動固態電池在汽車等大衆市場的規模化普及。因此,發展固態電池不僅是升級一款產品,更是搶佔未來智能出行、低空經濟和人工智能等關鍵產業生態的能量基石。

在此背景下,EV Tank樂觀預測,到2030年,全球固態電池出貨量將達到614GWh,其中全固態電池佔比接近30%。

技術路徑的不確定性:用哪種電解質

儘管固態電池的發展大勢已定,但通往量產的道路仍佈滿技術荊棘。其中,電解質材料的選擇成爲核心爭議點,它如同岔路口的方向標,不同的選擇將引領產業走向截然不同的工藝體系與競爭格局。這一決策不僅關乎科學突破,更涉及產業鏈的深度綁定與鉅額投資的風險。

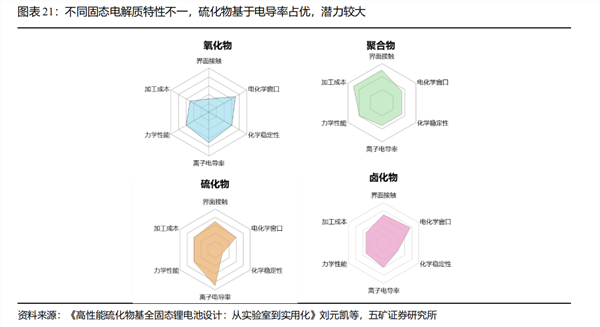

可以說電解質是整個電池系統的“骨架”與“血脈”,它的特性決定了其他部分該如何構建。而目前主流的固態電解質路徑——氧化物、硫化物、聚合物——各自面臨一些的物理或化學障礙。

五礦證券指出基於電導率這一核心優勢,硫化物爲主的固態電解質成爲企業較多選擇,潛力較大。從四類主流電解質上看,聚合物電解質最早商業化,但室溫離子電導率一般,性能潛力有限;氧化物化學穩定性強,但電導率一般,界面接觸較差;鹵化物化學穩定性較好,但導電率不夠好;硫化物導電率好,但化學穩定性一般。從物理學上看,固態電解質本質是提供電導率,替代隔膜和電解液,電導率是核心指標。而硫化物離子電導率最接近液態電解質。寧德時代、比亞迪等企業均是硫化物爲主的技術方案。

更重要的是,不同技術路徑的選擇,也將使得上下游企業被綁定:電池製造商和材料供應商必須提前押注某一條技術路線,並投入巨資研發與之匹配的電極材料、界面處理工藝和專屬生產設備。然而,每條路徑都尚未展現出壓倒性的綜合優勢,任何一條路線的突破或停滯,都可能讓已有的鉅額投資面臨風險,甚至重塑整個產業鏈。

26年或有多款產品完成測試

而站在2027年量產的目標下,2026年對於固態電池行業而言,絕非普通的一年。它被產業界普遍視爲“量產前夜”的關鍵驗證年,其核心使命,正是爲下一階段的規模化衝刺,完成從技術到產能的全面鋪墊。

這一年,首先將是實驗室成果能否經得起量產考驗的“工藝跑通年”。 行業重心正從尋找新材料的科學競賽,轉向如何更好製造的工程學比拼。衆多企業加速建設固態電池中試線,目的就是通過“驗證-調整-再驗證”的循環,在實際生產中摸索最佳工藝參數,爲GWh級別的大規模生產掃清障礙。能否在這一年完成從樣品到穩定產品的跨越,直接決定了2027年量產計劃的可靠性。

同時,這也是產能佈局與產業鏈協同的“奠基年”。 面向2027年的目標,產業鏈上下游正在2026年加緊“排兵佈陣”。從硫化物電解質、硅碳負極等關鍵材料噸級產能的規劃建設,到電池企業GWh級別量產線的設計定型,大規模的固定資產投資已經開始。更關鍵的是,“材料-電池-車企”深度綁定的合作格局日益清晰,通過緊密的送樣測試與聯合開發,確保技術路線與未來產品需求精準匹配,爲量產後的市場應用鋪平道路。

因此,2026年本質上是一個分化年與篩選年。在密集的裝車測試與嚴苛的工程化問題攻堅中,真正掌握核心工藝、具備量產能力的企業將脫穎而出,而無法突破瓶頸的則可能面臨掉隊風險。行業格局將在此年間初步顯現,爲2027年及之後的商業化競爭奠定基調。可以說,2026年交出的答卷,將直接書寫2027年量產故事的序章。

結語

綜上,固態電池的產業化之路,既承載着突破能源存儲極限的願景,也伴隨着技術路線與商業化進程的雙重挑戰。從政策推動到企業佈局,從材料創新到工藝攻堅,2026年作爲“量產前夜”的驗證之年,將成爲行業分化與篩選的關鍵窗口。不同電解質路徑的競爭,不僅是科學層面的較量,更是產業鏈協同能力與工程化智慧的體現。

儘管前路仍有不確定性,但固態電池所代表的高安全、高能量密度方向,已註定成爲新能源革命不可或缺的一環。它的成熟與普及,不僅將重塑電動汽車、低空經濟、人工智能等前沿領域的生態,更將爲國家能源安全與產業競爭力注入深層動力。