港股衍生品一週市場觀察2026.2.2

1、一週市場概況

2026年1月30日當週,恒指周累計漲2.38%,收27387.11點。藍籌股方面,全周個股漲跌參半。本週前半周,港股受南向資金大舉流入提振,1月南向資金累計淨流入約690億港元,重點加倉科技、金融板塊,疊加市場對經濟復甦的樂觀預期,推動恒指連續走高並創下四年半新高,週三單日大漲2.58%。後半周市場情緒轉向謹慎,美聯儲提名鷹派人士出任新主席、國際貴金屬閃崩引發全球避險情緒,疊加1月製造業PMI回落,恒指週五大幅回調2.08%,礦業、科技股承壓明顯,本地藍籌則相對抗跌。儘管尾盤調整,南向資金週五仍淨流入32.22億港元形成支撐,前期獲利盤迴吐也加劇了市場的結構性分化。

外圍市場方面,美股呈現分化震盪走勢,道指全周累計下跌0.42%,納指微跌0.17%,標普500指數則逆勢上漲0.34%,三大指數整體走出先漲後跌行情,週五受重磅消息影響集體下挫。本週市場核心擾動來自美聯儲政策與人事變動,美聯儲宣佈維持利率不變且釋放鷹派信號,1月30日特朗普提名鷹派的凱文・沃什爲下任美聯儲主席,引發市場對貨幣政策路徑的不確定性擔憂。同時,科技巨頭業績分化顯著,微軟財報不及預期大幅下跌拖累納指,Meta則因AI業務表現亮眼逆勢走高,國際貴金屬閃崩也拖累美股礦業股走弱。資金面呈現明顯調倉特徵,從高估值科技、貴金屬板塊撤離,市場對美聯儲政策的觀望情緒顯著升溫。

A股三大指數整體震盪走弱,上證指數全周累計下跌0.44%收於4117.95點,深證成指跌1.62%報14205.89點,創業板指僅微跌0.09%,且週五逆勢上漲1.27%上演深V反轉。本週市場波動主因外圍利空擾動,美聯儲維持利率不變並提名鷹派主席引發全球流動性擔憂,1月30日國際貴金屬史詩級閃崩拖累A股有色板塊大幅回調,疊加國內1月製造業PMI重回榮枯線下方,加劇市場情緒謹慎。國內政策端積極發力對沖,央行下調再貸款再貼現利率、多部門出臺金融支持實體經濟政策,北向資金則逆勢單週淨流入234.68億元。資金面呈現明顯調倉特徵,從週期板塊快速撤離,轉向AI算力等成長賽道,市場量能略有縮量。

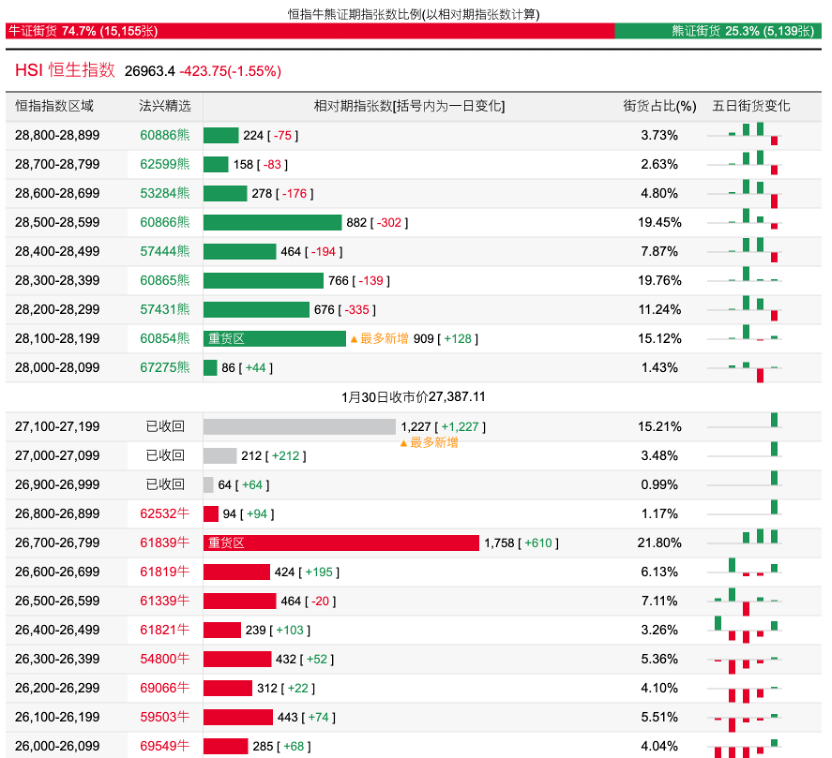

2、恒指牛熊證資金流

過去5日,恒指牛證合計約1.18億港元資金淨流入;恒指熊證則合計約5660萬港元資金淨流出。街貨分佈方面,恒指牛證街貨佔比約74.7%,分佈在收回價26700點至27200點之間,累計相當約3355張期指合約;恒指熊證街貨在收回價28000點至28200點之間,累計相當約1085張期指合約。

3、輪證一週資金流

好倉(認購證及牛證)方面,過去5日,騰訊相關好倉錄得約3605萬港元資金淨流入,爲最大資金流入標的,中芯國際、建設銀行及小米集團等相關好倉也分別約2503萬、1829萬以及1401萬港元資金淨流入部署;華虹半導體、阿里巴巴以及中國平安等相關好倉則分別約2020萬、862萬及715萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,滙豐、中芯國際及中國人壽等相關淡倉分別約612萬、497萬及409萬港元資金淨流入部署;小米集團、港交所及美團等相關淡倉則分別約296萬、227萬以及221萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。