股價向好,新東方季度經營利潤增超2倍!機構怎麼看?

1月28日港股盤後,新東方(EDU.US)(09901.HK)披露了2026財年第二季報(截至2025年11月30日止第二季度),業績表現大超預期。

成績公布後,二級市場情緒高漲。美東時間1月28日,新東方美股價大幅收漲5.32%,報58.95美元/股;北京時間1月29日,其H股同步走強,收盤漲幅為3%,報46.04港元/股。

值得一提的是,新東方不久前剛在2025香港財富管理高峰論壇暨第十二屆「港股100強」頒獎典禮上斬獲「年度最具投資價值獎」獎項。此次靚麗的業績再次印證了其作為行業龍頭強大的綜合競爭力,及卓越的盈利能力。

經營利潤增超2倍,運營效率大幅提升

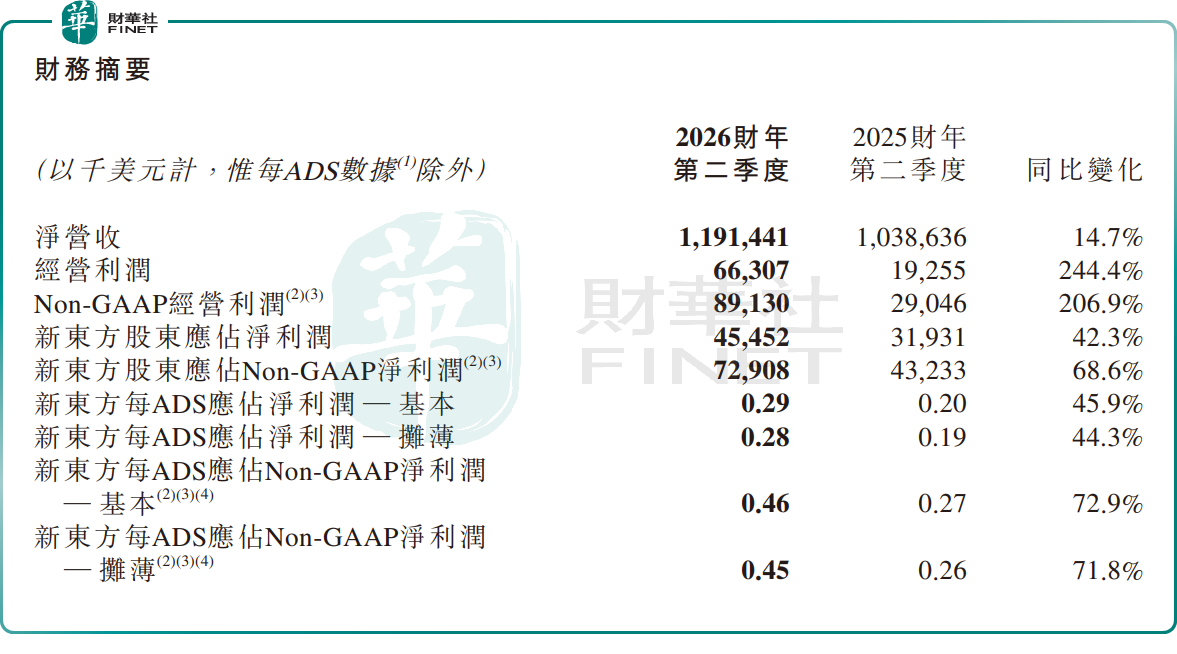

財報顯示,2026財年二季度,新東方淨營收約11.91億美元,同比增長14.7%;經營利潤6630.7萬美元,同比暴增244.4%;歸母淨利潤為4545.2萬美元,同比增長42.3%。

此外,公司還通過嚴控支出,實現運營效率大幅提升。2026財年二季度,公司經營利潤率為5.6%,去年同期為1.9%;Non-GAAP經營利潤率為7.5%,去年同期為2.8%。新東方稱,這主要得益於公司教育業務中運營效率的優化與資源使用率的提高。

業務全面開花,新教育業務表現突出

經歷「雙減」政策後,新東方成功轉型,目前已形成素質教育(涵蓋故事表演、口才、編程等非學科課程)、國際教育、成人教育和智慧教育四大板塊。報告期內,新東方的教育業務保持增長態勢。

其中,在傳統核心業務板塊,2026財年二季度,出國考試準備業務收入同比增長約4.1%;針對成人及大學生的國內考試準備業務錄得同比約12.8%。

新教育業務方面,表現尤為突出。期內該板塊營收同比大增21.6%,成為驅動本季度營收增長的核心力量。據悉,新東方的非學科類輔導業務課程已在約60個城市開設,季度內吸引約105.8萬名學生參與;同時智慧學習系統及設備已在約60個城市投入使用,活躍付費用戶數量達到約35.2萬名。

除了教育業務外,直播電商業務的良好發展,也成為新東方業績增長的重要助力。

據東方甄選公布的截至2025年11月30日止6個月的中期業績顯示,公司總營收為23.12億元(單位人民幣,下同),同比上升5.7%;經營利潤2.39億元,上年同期虧損9650.3萬元;歸母淨利潤為2.39億元,上年同期虧損9679.9萬元,同樣實現扭虧為盈。

據了解,東方甄選已成功實現從生鮮零食向向海產、保健食品、家居用品等多品類拓展,自有品牌產品矩陣增至801個SPU,進一步優化了產品結構,同時啟動線下渠道擴張,有效驅動銷售與利潤增長。

展望未來,新東方管理層對下個季度的業績指引依舊樂觀,進一步提振了市場信心。

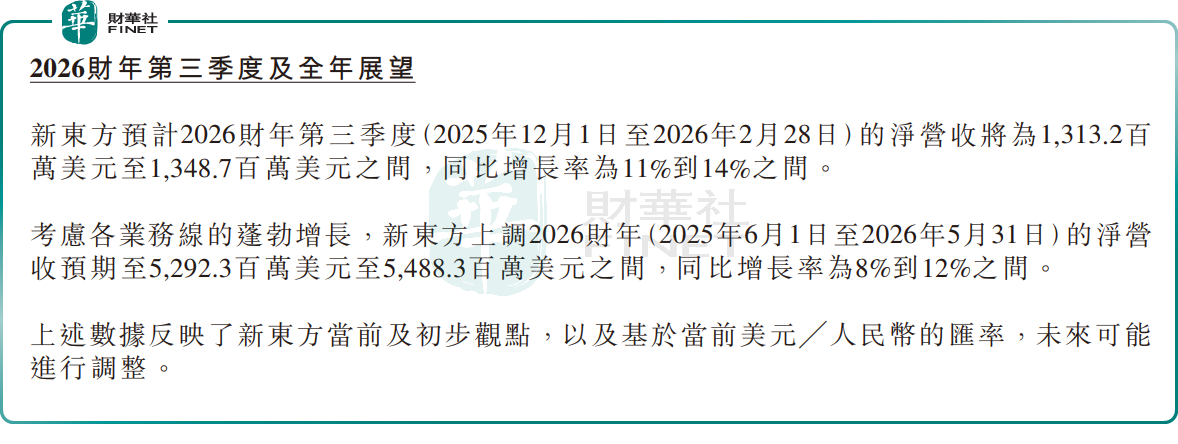

新東方預計2026財年第三季度(2025年12月1日至2026年2月28日)的淨營收將為13.13億美元至13.49億美元,同比增長率為11%到14%。

同時,考慮到各業務線的蓬勃增長,新東方還上調2026財年(2025年6月1日至2026年5月31日)的淨營收預期至52.92億美元至54.88億美元,同比增長率為8%到12%。

機構:後續增長邏輯清晰

績後,多家機構紛紛發布研報,對新東方業績表現給予積極評價。

美銀證券研報指出,新東方截至11月止次財季的收入及利潤率均勝預期。收入增長加速至15%,並高於9%至12%的指引。非通用會計準則經營利潤率擴闊4.8個百分點,亦按季加速,同時高於指引的「逾1個百分點」。公司對截至2月止第三財季的收入增長指引為11%至14%,並將5月底止全財年收入指引上調至53億至55億美元,即按年增長8%至12%,高於原先指引的5%至10%,主要動力來自K12業務、東方甄選及海外備考業務跌幅收窄。

該行稱,基於業績好過預期及指引上調,預期新東方將持續處於「業績好過預期及指引上調」的周期,投資者信心將逐步改善。

摩根士丹利研報也表示,新東方2026財年次季業績穩健,反映了海外業務表現勝預期、K12業務強勁及東方甄選持續好轉。集團成本控制措施將推動其今年下半年及未來的利潤率提升。

摩根大通研報亦指,新東方2026財年第二財季業績好過預期,並上調指引,是兩年來首次。管理層的樂觀態度,令該行將2026財年至2027財年經營利潤預測上調7%。

該行強調,新東方重新回到「優質複合增長」軌道,有望持續實現業績超預期及指引上調。不過,該行認為市場仍未充分了解到其盈利潛力及復利效應。公司每股盈利的年均複合增長率逾15%,支持其估值重估。同時,投資者亦可獲得每年超過5%的資本回報,背後由56億美元淨現金支持。