港股衍生品一週市場觀察2026.1.19

1、一週市場概況

2026年1月16日當週,恒指周累計漲2.34%,收26844.96點。藍籌股方面,全周個股漲跌參半,藥明康德、海底撈及阿里健康累計漲幅超5%。從驅動因素看,醫藥板塊迎來多重利好,藥明康德發佈2025年淨利潤同比翻倍的超預期業績預告,疊加集採政策邊際寬鬆信號,帶動CXO賽道估值修復;阿里健康受益於線上醫療滲透率提升和全球資管機構加倉,單週漲幅顯著。消費板塊方面,海底撈憑藉消費復甦及春節旺季臨近的業績改善預期,股價逆勢走高。科技板塊AI應用題材爆發,疊加南向資金全周淨流入超320億港元、人民幣匯率走強吸引國際資本回流,共同爲恒指上行提供支撐。不過金融、地產等防禦性板塊受外部市場波動影響表現平淡,後市需關注業績密集披露期及國內外政策動向。

外圍市場方面,美國三大指數集體微跌,道指上週累計跌0.29%,納指累計跌0.66%,標指跌0.38%。政策不確定性與板塊分化成爲主導行情的核心因素。美聯儲獨立性爭議升溫、特朗普政府提出的信用卡利率上限提案,直接衝擊金融板塊,摩根大通、富國銀行等龍頭股跌幅超3%,拖累道指走勢。美聯儲褐皮書釋放謹慎信號,削弱市場對一季度降息的預期,10年期美債收益率升至4.35%的四個月新高,進一步壓制成長股估值。不過臺積電超預期財報及600億美元大額資本開支計劃,帶動半導體制造與設備板塊逆勢走強,美光科技等個股周漲幅超5%。資金轉向公用事業、醫療保健等防禦板塊,後市需關注美國GDP數據、半導體巨頭財報及達沃斯論壇釋放的政策信號。

A股三大指數漲跌不一,滬指累計跌0.45%,深成指累計漲1.14%,創業板指累計漲1%。核心驅動邏輯上,監管政策微調成爲滬指調整的關鍵誘因:1月14日午間滬深北交易所宣佈將融資保證金最低比例從80%上調至100%(1月19日起施行),直接給高槓杆交易降溫,前期暴漲的商業航天板塊指數5個交易日下跌4.39%,雷科防務、航天電子等個股遭融資資金淨償還超3億元,同時滬指權重股承壓,招商銀行當周累計下跌4.73%,進一步拖累指數表現。而深市與創業板的強勢則依託多重利好支撐:央行1月15日實施結構性降息,下調再貸款、再貼現利率0.25個百分點,新增多類專項再貸款額度,有效緩解流動性收緊擔憂。

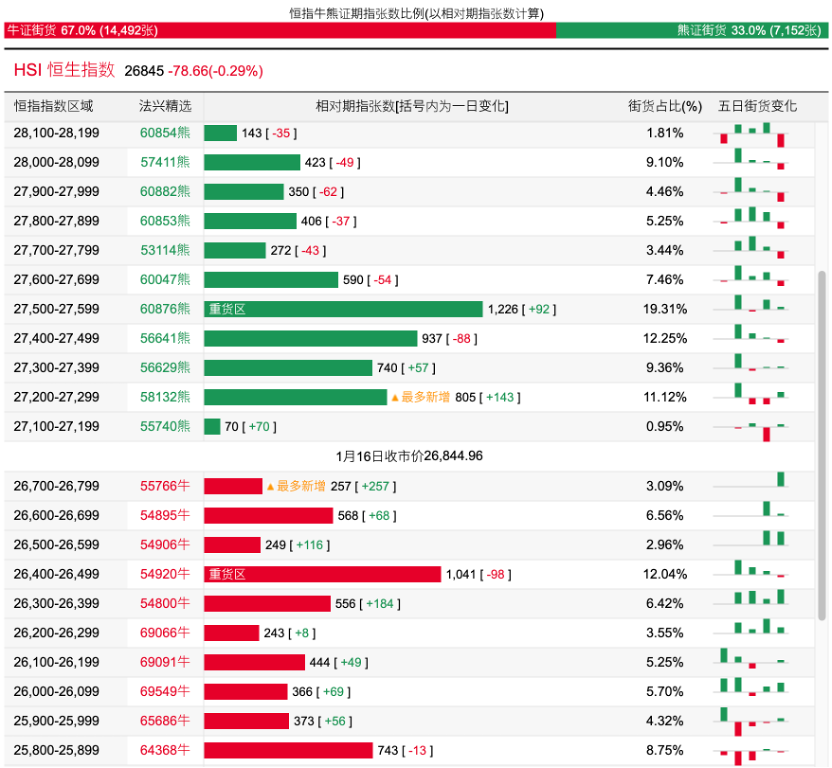

2、恒指牛熊證資金流

過去5日,恒指牛證合計約1.19億港元資金淨流出;恒指熊證則合計約1.57億港元資金淨流入。街貨分佈方面,恒指牛證街貨佔比約67%,分佈在收回價26400點至26800點之間,累計相當約2115張期指合約;恒指熊證街貨在收回價27100點至27600點之間,累計相當約3778張期指合約。

3、輪證一週資金流

好倉(認購證及牛證)方面,過去5日,阿里相關好倉錄得約8154萬港元資金淨流入,爲最大資金流入標的,騰訊控股、攜程及美團小米集團等相關好倉也分別約6663萬、4505萬以及2539萬港元資金淨流入部署;阿里巴巴、江西銅業以及滙豐控股等相關好倉則分別約10302萬、1306萬及399萬港元資金淨流出套現。

淡倉(認沽證及熊證)方面,近5日合計,阿里巴巴、小米集團及比亞迪股份等相關淡倉分別約3379萬、855萬及657萬港元資金淨流入部署;泡泡瑪特、中國平安及京東等相關淡倉則分別約510萬、126萬以及93萬港元資金淨流出。

備註:本文所注圖表數據等主要參考法興、瑞通、瑞信、麥格理等香港窩輪商網站。本文不作爲投資建議,所有數據僅供參考。本文著作權乃歸作者所有,任何商業轉載需獲作者授權,非商業轉載請註明出處。