訂單儲備5230億卻遭拋售,甲骨文34%雲增長爲何不被買賬?

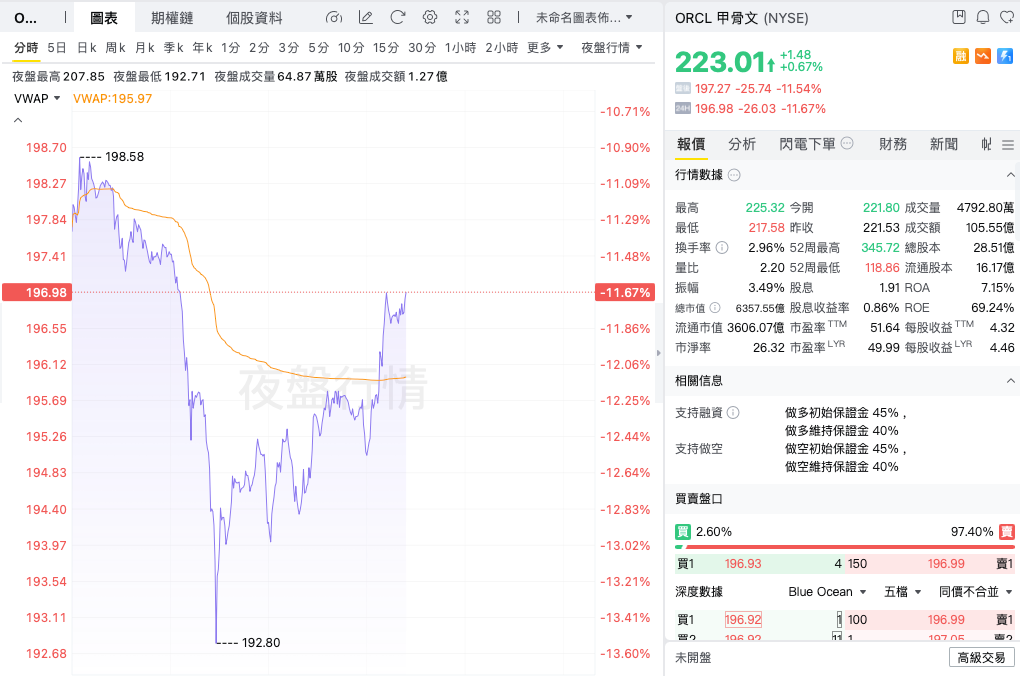

甲骨文 股價大幅下挫。此前,該公司發佈的第二季度財報顯示,調整後每股收益遠超市場預期,但業績指引卻未達預估水平。

財報發佈後,甲骨文股價隨即下跌,而不及預期的第三季度業績指引,進一步加劇了股價的跌幅。財報發佈後的夜盤交易中,甲骨文股價跌幅曾擴大至13%。

Q2業績分化:盈利超預期仰仗資產出售 營收指引雙雙失準

財報數據顯示,甲骨文第二季度調整後每股收益達2.26美元,遠高於華爾街分析師普遍預期的1.64美元,較去年同期的1.47美元亦有顯著增長。這一超預期表現,很大程度上得益於甲骨文以27億美元價格,將其持有的安晟培(Ampere)芯片公司股份出售給軟銀集團,這一筆交易爲公司攤薄後每股收益貢獻了0.91美元的稅前增量。

該季度甲骨文總營收達到160.6億美元,同比增長14%,但略低於市場預期的161.9億美元。

雲業務撐起半壁江山 高投入拖累利潤率與現金流

甲骨文多年期訂單儲備規模攀升至5230億美元,較上一季度增加680億美元。這一指標是衡量甲骨文向雲服務企業轉型進度的核心參考。過去十年,甲骨文傳統企業軟件業務增長緩慢,但始終保持高利潤率水平。五年前,甲骨文開始效仿微軟(MSFT)的雲業務戰略:一方面推動客戶向雲原生軟件遷移,另一方面大力建設可對外租賃的數據中心基礎設施,以此與亞馬遜雲科技展開競爭。

目前,雲業務營收已佔據甲骨文總營收的近半壁江山,該季度雲業務收入逼近80億美元,同比增長34%。其中,雲服務器租賃業務營收同比激增68%。反觀甲骨文的其他業務板塊,即傳統打包軟件業務,該季度營收同比下滑1%。

甲骨文向客戶的核心推介點在於,客戶可依託甲骨文領先的數據庫軟件中存儲的自有數據,開展人工智能相關業務。甲骨文創始人兼董事長Larry Ellison表示:“基於公共數據訓練人工智能模型,是有史以來規模最大、增長最快的業務領域。而基於私有數據進行推理的人工智能模型業務,未來規模將更爲龐大,商業價值也會更高。全球大部分高價值私有數據,都存儲在甲骨文的數據庫之中。”

不過,雲業務的利潤率低於傳統軟件業務,這也拖累了公司整體的調整後營業利潤率。該指標從去年同期的43.4%,下降至本季度的41.9%。與此同時,雲業務的擴張也將甲骨文的資本開支推向新高——過去12個月,公司資本開支累計達350億美元,這直接導致公司自由現金流錄得130億美元的虧損。

OpenAI大單效應消退 轉型融資壓力加劇股價波動

自三個月前發佈上一份財報以來,甲骨文股價走勢可謂一波三折。此前,受訂單儲備規模突破3000億美元的利好消息提振,公司股價一度飆升36%。但隨後市場便發現,這一鉅額增長實則由甲骨文與人工智能初創企業OpenAI簽訂的單一訂單驅動。值得注意的是,OpenAI目前仍處於虧損狀態,不僅無力支付3000億美元的訂單金額,其融資前景亦不明朗。受此消息衝擊,甲骨文股價此後累計下跌33%。

受與OpenAI的合作訂單及相關“星門計劃”的推動,甲骨文向雲基礎設施服務商轉型的步伐正在加快。“星門計劃”擬斥資5000億美元在美國新建數據中心,甲骨文是該計劃的核心參與方之一,首批新建數據中心已於今年9月正式投入運營。

在轉型雲基礎設施服務商的過程中,甲骨文的資產負債表與現金流結構正發生顯著變化。公司於今年9月新增180億美元債務,且未來爲履行雲業務客戶訂單,還需籌措更多資金。近期,甲骨文公司債券價格持續走低,而用於對沖違約風險的信用違約互換價格則不斷攀升。儘管這一趨勢在12月曾有所緩解,但在本次財報發佈後,甲骨文信用違約互換價格再度開啓上漲走勢。

當被問及公司在基礎設施擴建方面所需的融資規模時,甲骨文首席執行官Clay Magouyrk回應稱,實際所需資金將低於部分華爾街分析師預估的1000億美元。他強調:“我們致力於維持投資級的債務評級。”