下週預測:美聯儲這下尷尬了!技術面全面亮紅燈,全球股匯或迎新一輪動盪

FX168財經報社(北美)訊 全球市場在本週收官時依舊處於搖擺不定的狀態。空頭看似略佔上風,但並未牢牢掌控局面。整體信心偏弱,交易員普遍不願重倉押注,市場仍在艱難尋找一個足以「帶節奏」的清晰主線。主要股指開盤一度上揚,卻難以守住漲幅,最終在對AI估值過高的擔憂再起之下回落。美債收益率則先揚後抑,於週五明顯回撤。

部分猶豫源自本週信息的「自相矛盾」:FOMC會議紀要偏鷹,延遲公佈的9月非農就業報告顯示就業仍然穩健,但紐約聯儲主席威廉姆斯意外對「短期進一步調整」敞開大門,迫使市場再度重定價12月降息概率。在缺乏統一政策敘事的環境下,價格走勢同樣缺乏錨定。

匯市方面,美元本週整體走高但並不強勢。加元表現居前,英鎊緊隨其後。瑞郎則表現最弱,跟隨此前美瑞貿易協議落地後的漲幅被大幅回吐。澳元儘管受到本國央行偏鷹立場的支撐,卻在風險情緒降溫打壓下位列倒數第二。日元在整個一週都承壓於市場對日銀政策的預期之下,但在尾段反彈,勉強脫離「墊底」位置。歐元與紐元則大致處於中游。

美聯儲12月決議變成「高風險猜謎遊戲」

如果說本週市場有一個主線,那就是圍繞美聯儲12月議息會議的「超高不確定性」。按往常節奏,到了這個階段,交易員通常已經對決策傾向有較明確預期——是更偏向「按兵不動」還是「進一步寬鬆」。但這一次,預期出現了數月以來最劇烈的「鞭打式」搖擺。

首先引發震動的是FOMC會議紀要。文件顯示,「許多與會者」認爲在今年剩餘時間維持利率不變是合適的,這一對市場降息預期的回擊力度明顯超出預期。疊加穩健的9月非農就業數據,聯邦基金期貨定價中的12月降息概率一度被壓至約35%,創近幾周新低。

然而,局面很快再度反轉。美聯儲內部重要人物、紐約聯儲主席威廉姆斯隨後表示,仍有空間進行「短期調整」,以推動政策利率更接近中性水平。由於他是擁有永久投票權的關鍵成員,且一貫被視爲「非政治化」技術官僚,他的表態分量十足。市場隨即重新定價,12月降息概率一度飆升至70%以上。

但這波信心反彈只是故事的一面。由於關鍵通脹與就業數據公佈延遲,美聯儲將不得不在缺乏11月CPI與最新就業數據的背景下開會。這意味着,12月9–10日會議上出爐的新一輪經濟與利率預測,必須建立在不完整的數據基礎上——在如此重要的決策節點,這種情況幾乎前所未見。

在此背景下,決策者所處的位置異常尷尬:是選擇在「信息真空期」再打一劑「預防性降息」,還是等待更多數據再行動?這也使得12月會議成爲近年最難預測的一次會議之一。無論是降息還是按兵不動,委員會都能給出自洽的理由,而市場定價則可能在今後數週因每一場講話、每一個次級指標而持續劇烈搖擺。在更全面數據於12月中旬陸續出爐之前,不確定性仍將是美聯儲預期的核心關鍵詞。

AI板塊「倒戈」打壓情緒 美股技術面進入敏感區

美聯儲預期的劇烈波動直接傳導至股市。儘管英偉達財報一度點燃樂觀情緒,但漲勢只維持了短短數小時,隨即出現自4月以來最大幅度的盤中反轉,投資者更傾向於逢高了結,而非追高買入。

利率預期的不穩定進一步放大利空效應。雖然威廉姆斯的言論短暫提振了股市,但整體利率路徑並未實質改觀——即便12月再度降息,未來進一步寬鬆的「門檻」已明顯擡升。此前兩次連續降息並不意味着開啓「無條件寬鬆週期」,決策層已多次釋放更謹慎的信號。這本身就削弱了支撐高估值成長股的流動性邏輯。

技術面也發出警示信號:

道瓊斯指數(DOW) 已跌破55日指數移動均線(55 D EMA),日線MACD出現明顯頂背離,本月高點48,431.57一帶或已構成中期頂部。

若走勢偏樂觀,則自48,431.57回調僅視爲對36,611.78以來漲勢的修正;但一旦有效跌破45,452.03支撐,將爲進一步回落至36,611.78–48,431.57的38.2%回撤位43,916.41打開空間。

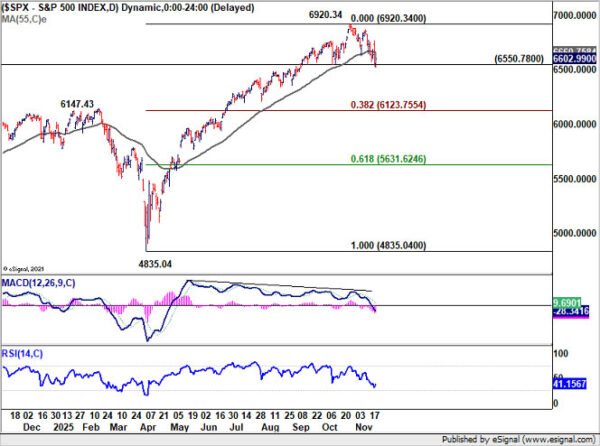

標普500指數(S&P 500) 同樣出現類似結構。6,290.34一線有望構成中期高點,指數已收盤跌破55日均線,並出現日線MACD頂背離。後續若 decisively 跌破6,550.78支撐,將指向4,835.04–6,920.34漲幅區間的38.2%回撤位6,123.75。

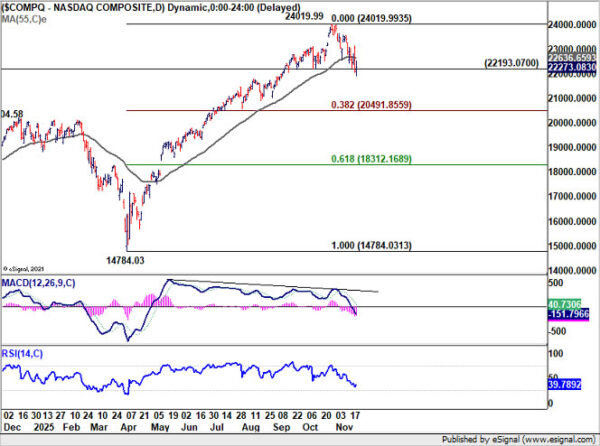

納斯達克指數(NASDAQ) 方面,自24,019.99調整被視爲對14,784.03以來升勢的修正。若堅決跌破22,193.07支撐,將爲進一步回落至14,784.03–24,019.99的38.2%回撤位20,491.85鋪路。

整體而言,美股高位結構已經進入「技術性敏感區」,一旦關鍵支撐接連失守,回調幅度或超出常規獲利了結範疇。

歐洲股市回落 日經表現相對抗跌

歐洲主要股指本週同樣承壓,包括FTSE、DAX與CAC在內的關鍵指數均明顯走低。

德國DAX 結構性風險最爲突出。指數此前向下跳空並強勢跌破23,284支撐,強化了24,771.34一線已構成中期頂部的判斷。

最低修正目標參考18,489.91–24,771.34的38.2%回撤位23,371.83;若跌勢加劇,不排除延伸至61.8%回撤位20,889.42後才尋得階段性底部。

英國FTSE 略顯穩健,但形勢同樣不容樂觀。指數目前仍勉強守在55日均線附近(約9,506.54點),市場等待即將公佈的秋季預算(Autumn Budget)提供新的方向指引。

若預算中出現加稅或減少財政支持的信號,FTSE或將再度下挫,並確認已經開始對7,544.83以來漲勢進行回調,目標指向該段升幅的38.2%回撤位9,018.92。

亞洲方面,整體風險偏好同樣偏弱。日本日經指數隨全球股市震盪下行,但表現相對抗跌:

支撐因素包括:市場預期日本央行在12月甚至明年1月仍將避免過快收緊;總額約17.7萬億日元的刺激方案提振經濟預期;首相高市早苗目前的高支持率在一定程度上恢復了政治穩定感。

儘管如此,日經也難獨善其身。美國科技股在AI主題帶領下的反轉已開始壓制其上行動能。一旦持續跌破55日均線(約47,729.68點),將意味着日本股市同樣進入更深的回調階段。在此之前,從30,792.74延伸而來的上升趨勢在技術上仍被視爲有效。

美元指數:96.21反彈仍在延續 長期結構埋伏「多頭伏筆」

本週,美元指數自96.21低點展開的反彈進一步延續,即便動能略顯不足。當前基準情形仍是:自96.21回升視爲自110.17下跌後的修正反彈,因此後市即使進一步上行,110.17–96.21跌幅的38.2%回撤位101.54一帶,預計將構成強勁阻力。若跌破98.99支撐,則意味本輪修正反彈已告一段落。

更值得關注的是長期結構:美指日前剛自自2008年以來長期上升通道的下邊界獲得支撐。若後續有效突破101.54,並進一步站上55月均線(約101.85),將明顯擡升「114.77(2022年高點)以來下跌僅爲三浪修正」的概率。

一旦這一情形成立,中期美元將有空間展開更爲持久、幅度更大的上行趨勢。這並非當前的基準情景,但在全球風險情緒惡化時,不可完全排除。

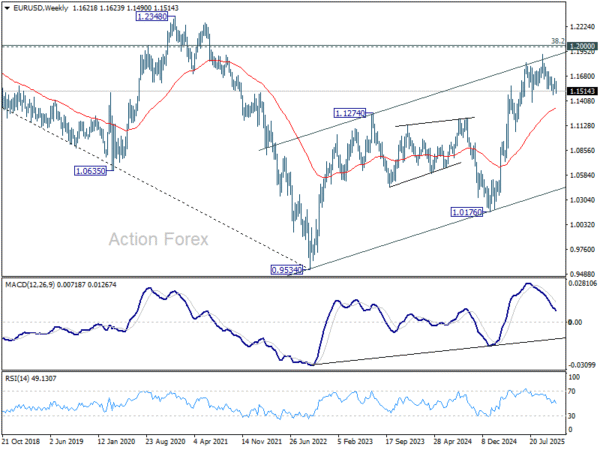

歐元/美元(EUR/USD)周度前瞻:反彈告一段落 風險偏向下行

歐元/美元本週進一步回落,暗示自1.1467反彈已在1.1655告一段落,更重要的是,自1.1917高點以來的回調尚未完成。

短線來看,下週初始偏向下行,首要目標爲1.1467前低;一旦有效跌破,將指向1.1390,甚至1.0176–1.1917升勢的38.2%回撤位1.1252。

若上破1.1551短線阻力,則日內偏向轉爲中性,但只要1.1655關鍵阻力未被攻克,整體風險仍偏向下行。

中期結構方面,在日線MACD出現頂背離的前提下,1.1917附近(接近1.20心理關口)很可能已構成中期頂部。只要55周均線(現約1.1328)仍然完好,自0.9534(2022年低點)以來的中期升勢仍有機會延續。

若未來能有效站上1.2000,將具有更深遠的看漲含義。但若持續跌破55周均線,則意味着自0.9534以來的上行可能僅是三浪修正反彈,長期偏空格局將重新佔據主導。

從更長週期看,1.6039–0.9534跌勢的38.2%回撤位1.2019(接近1.20心理位),是決定歐元長期命運的關鍵區域:若匯價在此區域遭遇堅決壓制,多年自1.6039(2008年高點)以來的長期下行趨勢將大致被維持;若能果斷突破1.2000/19,則意味着長期趨勢可能發生結構性逆轉,下一個目標將指向61.8%回撤位1.3554。

備註:以上圖表均來自Action Forex。