比特幣下半年潛在復甦取決於這4個催化劑

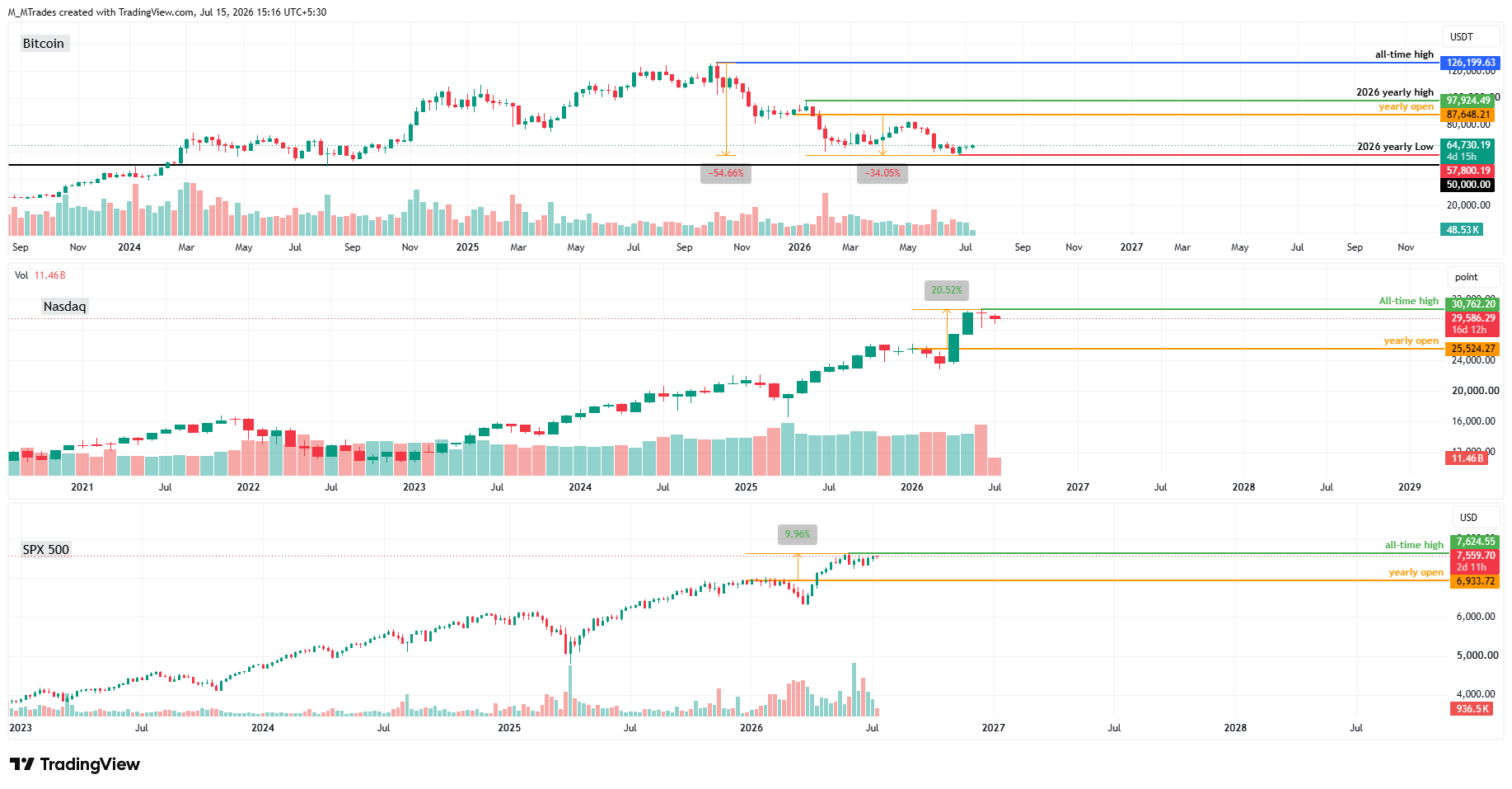

比特幣(BTC)今年上半年下跌超過34%,儘管伊朗戰爭帶來困擾,這位加密之王未能利用風險資產表現良好的上半年。隨著風險偏好型投資者越來越多地關注與人工智能相關的股票,且前方沒有明顯催化劑,比特幣進入下半年時面臨一個關鍵問題:它能否重建需求,還是回調會進一步加深?

比特幣價格於7月1日觸及2026年低點57,800美元,較年初開盤價87,648美元回落。

這款最大的加密貨幣較2025年10月6日創下的126,199美元歷史高點,回調幅度已超過54%。

在加密之王經歷如此大幅下跌之際,納斯達克指數和SPX 500指數均創下歷史新高,分別上漲20.52%和9.96%,進一步強化了這樣一種觀點:此次回撤是比特幣自身的問題,而非更廣泛的風險規避事件。

拖累BTC的關鍵因素

1. 監管動能不夠強

比特幣年初開局不利。自唐納德-特朗普重返白宮以來一直推動市場的加密監管看漲敘事出現了倒退,因為《CLARITY法案》未能在修訂審議後繼續推進,拖累了更廣泛的行業情緒。

這一挫折凸顯了加密行業與銀行業之間持續存在的摩擦,尤其是在穩定幣獎勵的處理方式上,這仍然是一個關鍵爭議點。

儘管第二季度立法取得了一些進展,但《CLARITY法案》最終能否通過仍然充滿不確定性。雖然委員會投票相較於此前第一季度的立法受挫標誌著可衡量的變化,但由於與倫理相關的反對意見成為一個明顯尚未解決的症結,該法案仍高度不確定。

此外,銀行遊說團體繼續反對該法案,因為有關穩定幣支付收益的措辭限制性不足,無法阻止平台規避,在他們看來,這可能導致存款從銀行流向數字美元。

2. 機構需求減弱

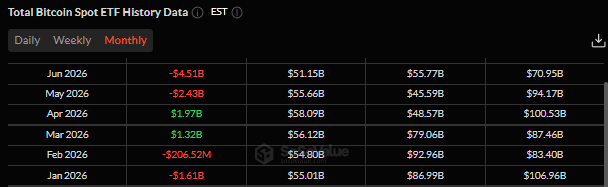

機構對比特幣的需求曾是2025年推動其上漲至歷史高點的主要動力之一,但在上半年明顯減弱。SoSoValue數據顯示,美國現貨比特幣交易所交易基金(ETF)在今年上半年錄得54.6億美元淨流出。

資金流入曾在3月和4月短暫回歸,但5月和6月又出現大規模撤資。這些持續的ETF資金流出凸顯了機構需求走弱,也是推動比特幣價格回調的關鍵因素。

3. 敘事逆風:人工智能擔憂和量子計算風險

圍繞人工智能(AI)和量子計算(QC)敘事的擔憂一直壓制著BTC交易者的情緒。

加密市場資金已開始輪動至更具AI敘事的股票,交易者認為投資此類股票比投資加密貨幣更具吸引力和機會。這一點可從韓國綜合股價指數(KOSPI)看出,該指數6月飆升至歷史新高,回報率超過100%。

在重磅首次公開募股(IPO)如SpaceX、Anthropic和OpenAI到來之前,資金輪動進一步加劇。這種投資資本的轉移拖累了BTC更廣泛的下行趨勢。

在量子計算方面,谷歌研究論文近期展示的進展凸顯了量子能力發展速度正在加快。

在美國總統唐納德-特朗普於6月簽署兩項行政命令以推進美國量子研究和開發後,這一量子風險變得更加明顯,也提高了機構對公鑰密碼學這一長期威脅的關注。

不過,BTC的短期風險仍然有限;交易員和投資者仍然更為謹慎,因為這屬於協議層面的擔憂,可能影響長期協議威脅,以及升級所面臨的社會和治理挑戰。

4. 數字資產財庫行為轉變

數字資產財庫(DAT)公司曾是2025年通過激進增持推動比特幣需求的關鍵力量,但今年它們的角色已經發生變化。

幾家財庫公司在上半年轉為賣方或潛在賣方,這給 BTC 價格帶來了壓力。礦工也通過出售 BTC 為運營提供資金,並越來越多地為人工智能和高性能計算投資融資,從而增加了市場供應。

當Strategy(MSTR)這一最大的企業比特幣持有者宣布出售其 BTC 持倉中的 3,588 枚 BTC,以為其 Digital Credit 的股息提供資金時,這種結構性轉變進一步被放大。由於 DATs 過去幾年一直是邊際需求的重要來源,它們從持續買家轉變為潛在供應方,為比特幣引入了新的結構性賣壓來源

5. 通脹壓力令 BTC 承壓

始於 2 月並在 7 月進一步升級的美伊戰爭,一直壓制著投資者情緒。由於這場持續的戰爭,石油運輸路線受到干擾,導致全球供應受限。

今年上半年油價持續、穩步上漲,加大了全球通脹壓力,因為更高的能源成本通過運輸和生產環節傳導,抬高了消費者商品和服務的成本。這一情況發生之際,全球許多央行仍在應對高於目標的通脹

這種局面不僅排除了美聯儲或歐洲央行進一步降息的可能性,甚至把收緊政策的可能性擺上了桌面

BTC 以及更廣泛的加密市場通常在高利率環境下表現不佳,因為較高的借貸成本會降低市場流動性,並推動資金流向更安全、帶收益的資產。

BTC 下半年會有什麼?

下半年有幾個關鍵催化劑可能塑造比特幣下一步的方向性走勢,其中監管、機構需求、數字資產財庫(DAT)活動以及宏觀經濟發展仍將是焦點。

1. CLARITY 法案

CLARITY 法案是數字資產行業最重要的催化劑。該法案將建立一套聯邦市場結構框架,涵蓋交易所、穩定幣、代幣化、託管、去中心化金融(DeFi)以及未來可能出現的非比特幣 ETF

在通過參議院銀行委員會後,該法案如今在參議院全體會議上面臨一個關鍵但狹窄的窗口期,時間為 7 月 13 日至 8 月 7 日,之後將進入休會期,同時中期選舉政治博弈也在加劇

與其對山寨幣和加密股票的影響相比,CLARITY 法案對比特幣的直接影響將較為溫和。然而,如果法案成功通過,將提振機構信心並擴大採用範圍,從而支撐更廣泛的加密市場。相反,如果立法未能推進,該行業將繼續依賴臨時性的監管機構指引,並容易受到政府更迭的影響

2. 通過 ETF 體現的需求

交易員還應關注的第二點是,通過資金流確認需求對於在上半年疲弱之後實現任何可持續復甦都至關重要。美國現貨比特幣 ETF 出現了顯著淨流出,而穩定幣市值收縮,表明邊際資金一直在離開而非進入這一生態系統

要讓比特幣實現可持續復甦,ETF 資金流入必須回歸,同時穩定幣供應增長也要重新恢復。任何缺乏這些底層資金流改善的價格反彈,都很可能只是更大下行趨勢中的短期反彈,意味著倉位調整,而非新資金流入。

3. DATs

另一個需要關注的重大進展是數字資產財庫公司角色的演變,即 Strategy。該公司曾被視為通過持續增持提供比特幣需求的可靠來源,如今卻引入了將部分比特幣持倉變現以滿足融資和資產負債表義務的可能性

目前實際 BTC 賣出仍然有限,但這一轉變已經改變了市場認知,引發了對 DAT 公司可能逐步從持續買家轉變為周期性賣家的擔憂

如果由於淨資產價值(NAV)折價擴大或融資成本上升而導致財務壓力加劇,這些公司可能成為持續賣方並增加市場供應,從而壓制 BTC 價格。截至目前,Strategy 仍以略高於其比特幣持倉價值的溢價交易,這表明投資者尚未失去對 DAT 模式的信心。

4. 央行

宏觀經濟方面仍然是比特幣的重要驅動因素,因為它會影響流動性,並可能給風險資產帶來高波動性。

隨著美伊地緣政治緊張局勢再度升級,能源價格可能進一步走高,加劇通脹壓力,並使利率在更長時間內維持高位。這種環境會抑制對風險資產的需求。

總體而言,儘管下行風險仍然偏高,但如果 CLARITY 法案帶來更清晰的監管環境、ETF 資金流入和穩定幣增長帶回機構資本,以及宏觀經濟條件變得更有利,下半年可能成為一個轉折點。這些因素很可能決定比特幣是建立持久復甦,還是在年底前繼續承壓。

比特幣,其他幣,穩定幣常見問題(FAQ)

比特幣是市值最大的加密貨幣,是一種旨在充當貨幣的虛擬貨幣。這種形式的支付不能由任何個人、團體或實體控製,這消除了在金融交易中第三方參與的需要。

其他幣是除比特幣以外的任何加密貨幣,但有些人也認為以太坊是非山寨幣,因為分叉發生在這兩種加密貨幣之上。如果這是真的,那麽萊特幣是第一個山寨幣,從比特幣協議分叉,因此是它的「改進」版本。

穩定幣是一種旨在具有穩定價格的加密貨幣,其價值由其所代表的資產儲備支持。為了實現這一目標,任何一種穩定幣的價值都與商品或金融工具掛鉤,如美元(USD),其供應由算法或需求調節。穩定幣的主要目標是為願意交易和投資加密貨幣的投資者提供一個入口/出口。穩定幣還允許投資者存儲價值,因為加密貨幣通常會受到波動的影響。

比特幣的主導地位是指比特幣的市值與所有加密貨幣的總市值之比。它清晰地展示了投資者對比特幣的興趣。比特幣的高主導地位通常發生在牛市之前和牛市期間,在牛市期間,投資者求助於投資比特幣等相對穩定和高市值的加密貨幣。比特幣主導地位的下降通常意味著投資者正在將他們的資本和/或利潤轉移到山寨幣上,以尋求更高的回報,這通常會引發山寨幣的暴漲。