派克汉尼汾(PH)股票3月12日盘中下跌3.79%:真相来了

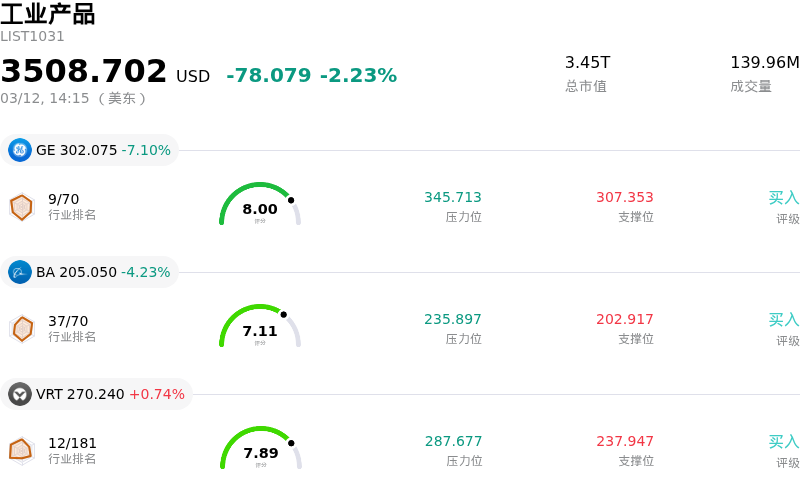

派克汉尼汾 (PH) 盘中下跌3.79%, 所属行业工业产品下跌2.23% ,公司涨幅跑输行业涨幅,行业成交额前三股票 通用电气 (GE) 下跌 7.10%;波音 (BA) 下跌 4.23%;Vertiv Holdings Co (VRT) 上涨 0.74%。

今日是什么导致了派克汉尼汾(PH)股价下跌?

PH股价今日走低,可能受到了宏观经济因素交织以及对近期一项收购案持续考量的影响。尽管公司财务基本面和行业前景总体保持乐观,但更广泛的市场情绪似乎起到了关键作用。

全球范围内,2026年3月12日,受全球原油价格回升影响,部分市场股市出现回落。油价上涨归因于地缘政治紧张局势升级,特别是霍尔木兹海峡袭击事件的加剧。此类事件通常会引发广泛的通胀担忧,抑制投资者的风险偏好,并增加了潜在加息的隐忧,所有这些因素都会对股市产生下行压力,包括像Parker Hannifin这样基本面稳健的公司。此外,地缘政治摩擦直接威胁到全球供应链,这是工业制造商所担心的。

从公司自身角度看,Parker Hannifin普遍获得了分析师的强劲评级,共识评级为“买入”,且受航空航天需求强劲和制造业建设性趋势推动,2026财年盈利指引也有所上调。然而,该公司于2025年11月宣布以92.5亿美元收购Filtration Group Corporation,这一重大举措的影响喜忧参半。虽然此举预计将增厚增长和收益,但与同行相比,它也“显著增加了杠杆率”并提升了公司的“风险状况”。与这项大规模债务融资收购相关的整合挑战或财务风险增加,可能会在市场不确定时期导致投资者趋于谨慎。此外,Stifel等分析师在2026年3月5日重申了“持有”评级,并指出该股与其公允价值评估相比似乎存在估值过高,这可能引发了一些抛售压力。

因此,尽管该公司财务表现强劲且长期前景积极,但股价下跌仍可归因于地缘政治风险加剧对整体市场情绪的影响,以及对Filtration Group收购案带来的杠杆和整合风险的持续担忧。

派克汉尼汾(PH)技术分析

派克汉尼汾 (PH) 技术面来看,MACD(12,26,9)数值[7.27],处于中性状态,RSI数值40.88处于中性状态,Williams%R数值-70.01处于超卖状态,注意关注。

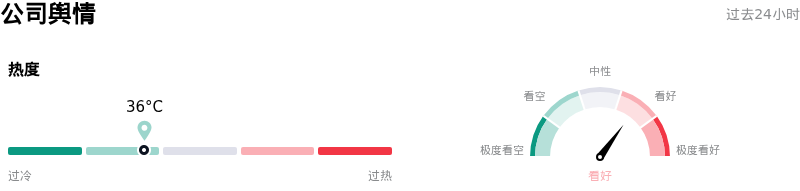

派克汉尼汾(PH)媒体舆情

派克汉尼汾 (PH) 公司舆情热度来看,当前热度36,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

派克汉尼汾(PH)基本面分析

派克汉尼汾 (PH) 处于工业产品行业,最新年度营业收入$19.85B,处于行业9,净利润$3.53B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1024.16,最高价为$1168.00,最低价为$618.44。

关于派克汉尼汾(PH)的更多详情

公司特定风险:

- 2026年2月,包括首席运营官(COO)、首席财务官(CFO)及多位副总裁在内的多名高级管理人员进行了大规模内部减持,过去90天内抛售额超过1200万美元,这表明其对公司短期前景的信心可能不足。

- 根据2026年3月的披露文件,蒙特利尔银行(Bank of Montreal Can)和南达科他州投资理事会(South Dakota Investment Council)等多家机构投资者在2025年第三季度减持了Parker-Hannifin的股票,显示出机构投资者的审慎态度。

- 尽管上调了2026财年的盈利预期,但资本支出增加和重组活动可能导致自由现金流的可预测性下降,从而使公司面临风险。

- Parker-Hannifin对航空航天业务的依赖程度有所增加,且近期收购项目的整合也带来了执行风险;在核心工业需求疲软的背景下,这些领域的任何业务层面的失误都可能对其利润率构成压力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。