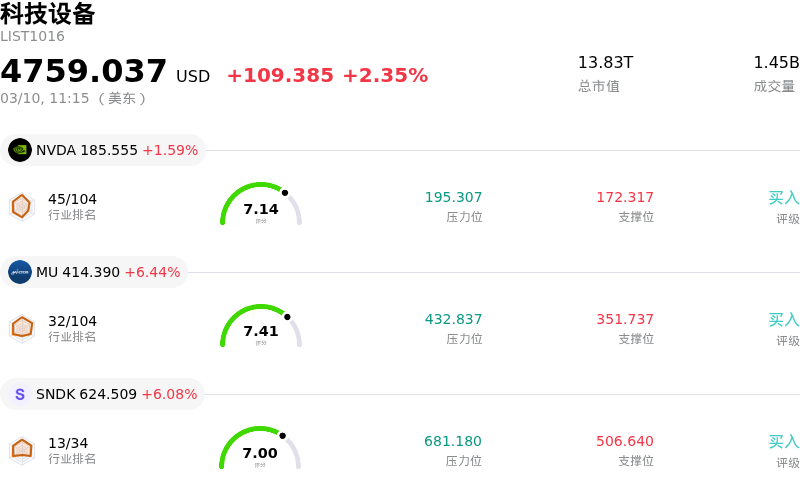

英特尔(INTC)股票3月10日盘中上涨3.77%:释放什么信号?

英特尔 (INTC) 盘中上涨3.77%, 所属行业科技设备上涨2.35% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 1.59%;美光科技 (MU) 上涨 6.44%;闪迪 (SNDK) 上涨 6.08%。

今日是什么导致了英特尔(INTC)股价上涨?

Intel (INTC)股价今日呈现上涨态势,主要受到其产品组合近期取得的积极进展以及专注于人工智能和下一代连接技术的战略联盟所推动。

Intel近期宣布推出专为关键任务边缘应用设计的酷睿系列2处理器,并扩展了其面向医疗与生命科学领域的边缘AI套件,标志着其在这一快速发展的市场中持续增长。在此之前,公司在2026年国际消费电子展(CES 2026)上推出了代号为“Panther Lake”的Intel酷睿Ultra系列3处理器,这是Intel首款基于其先进18A制程技术构建的AI PC平台。这些处理器旨在为边缘AI工作负载提供显著优势,并已获得PC和工业应用认证。公司战略性地转向优先开发针对密集型AI工作负载(尤其是中高端领域)的处理器,凸显了其致力于抓住蓬勃发展的AI需求的决心。

旨在扩大企业AI部署并将Intel技术整合到未来6G网络中的新战略合作伙伴关系,进一步提振了市场情绪。与Infosys的合作预计将推动服务器和边缘支出的增加,而与Ericsson和Viettel High Tech的联盟则使Intel处于AI原生5G Advanced和6G技术的核心。这些举措与半导体行业的整体强劲增长相一致,受AI相关需求的推动,2026年1月全球销售额大幅飙升,预示着全行业正处于强劲的增长周期。机构投资者也表现出了日益浓厚的兴趣,Van ECK Associates Corp和Capital World Investors等机构在近几个季度显著增持了Intel股份。此外,一些分析机构对这些进展做出了积极回应,上调了部分目标价,且最近几天至少有一家机构将评级从“卖出”上调至“持有”。

然而,剧烈的日内波动暗示了投资者由于多种因素而持谨慎态度。尽管第四季度收益和营收均超预期,但Intel对2026年第一季度的指引预测营收将下降,导致部分分析师下调了本财年的每股收益预测。分析师情绪总体上仍存在分歧,共识评级为“减持”,且对AMD和NVIDIA等竞争对手在关键市场的竞争动态表示担忧。运营挑战(包括持续的制造产能限制以及对其先进18A工艺节点良率的担忧)也依然是投资者关注的焦点。此外,与涉及中国关系的芯片制造工具相关的监管审查增加了地缘政治风险,加剧了市场波动。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值[-0.10],处于卖出状态,RSI数值50.04处于中性状态,Williams%R数值-26.08处于超卖状态,注意关注。

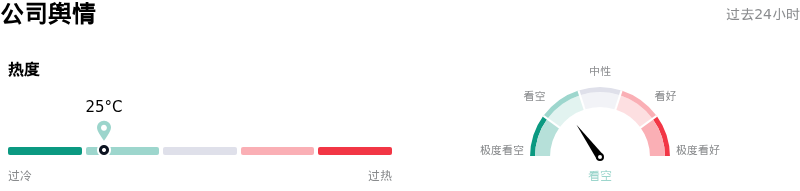

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度25,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业109。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$46.07,最高价为$71.50,最低价为$20.40。

关于英特尔(INTC)的更多详情

公司特定风险:

- Intel发布的2026年第一季度营收指引疲软,且预计每股收益将处于盈亏平衡水平,不及分析师预期,表明其财务表现持续低迷。

- 该公司继续面临重大的制造挑战,包括关键的18A工艺节点良率较低以及更广泛的产能限制,这阻碍了其满足需求和执行代工战略的能力。

- Intel正面临来自AMD和NVIDIA等竞争对手日益激烈的竞争和市场份额侵蚀,特别是在服务器和人工智能数据中心市场,这限制了其充分利用人工智能驱动需求的能力。

- 美国对Intel使用关联中国企业芯片制造工具的监管审查不断加强,加之全球人工智能芯片出口管制可能收紧,这些因素带来了合规、地缘政治和运营风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。