【IPO追踪】亏损边际扩大!纳芯微(02676.HK)股价遭重挫

3月2日,芯片企业纳芯微(02676.HK)(688052.SH)股价表现低迷。截至发稿前,其H股下探至125.80港元,跌幅为5.98%;其A股收盘下跌8.19%,报人民币155.62元/股。

从消息面来看,纳芯微股价重挫,除了受大盘行情影响外,或亦与其不尽如人意的2025年业绩有关。

资料显示,纳芯微专注于芯片研发和设计,将晶圆制造及大部分封装测试外包给第三方供应商,产品主要应用于汽车电子、泛能源及消费电子等领域。公司产品涵盖传感器产品、信号链芯片和电源管理芯片三大品类。

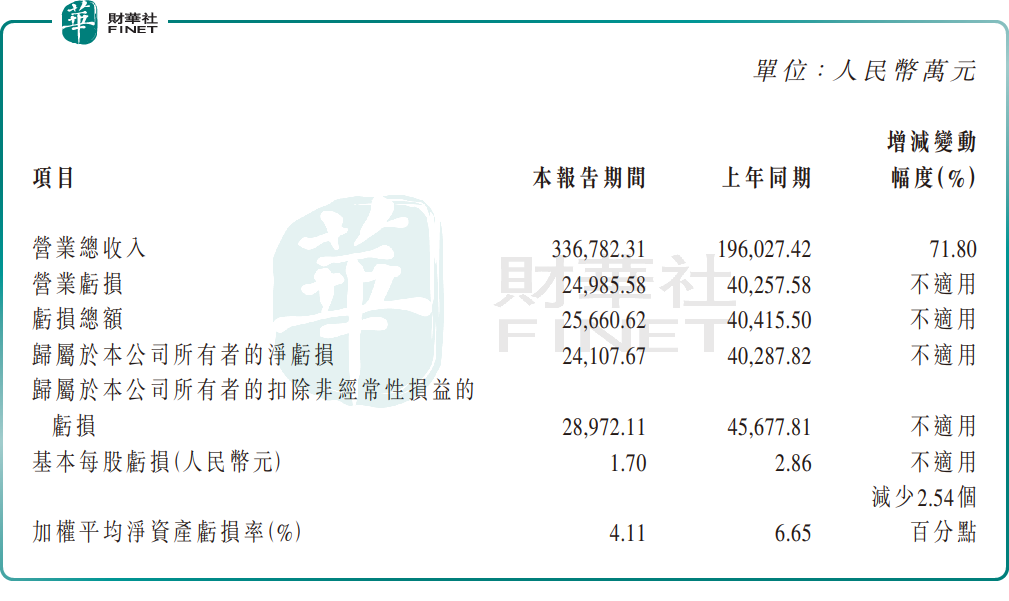

3月2日,纳芯微H股发布了2025年的主要财务数据及指标,整体呈现“营收高增、亏损收窄”的特点。

具体来看,2025年,纳芯微实现收入33.68亿元(单位人民币,下同),同比劲增71.80%。

这一增长主要得益于两大因素:一是,下游汽车电子领域需求稳健增长,公司汽车电子领域相关产品持续放量;泛能源领域整体呈复苏态势,其中光伏和储能领域大部分客户恢复正常需求,服务器电源客户需求在AI驱动下增长迅速;二是,麦歌恩并表丰富了产品矩阵,其业务贡献对营收增长形成积极影响。

盈利端则仍未摆脱亏损困境。2025年,公司归母净利润亏损2.41亿元,已连续3年亏损。

据悉,2025年上半年,纳芯微的收入同比增长79.49%至15.24亿元,期内归母净利润亏损0.78亿元,同比收窄70.59%。

由此推算,纳芯微下半年营收约18.44亿元,同比增长65.93%,环比增长21.03%;归母净利润亏损约1.63亿元,亏损同比扩大18.48%,环比扩大109.03%。可见,公司下半年营收增速放缓,亏损放大,显示其盈利压力有所加大。

全年而言,得益于收入端与费用端的同步改善,公司亏损幅度较上年同期有所收窄,收窄幅度为40.16%。纳芯微指出,2025年,在收入端,下游市场需求回暖,新产品放量和麦歌恩并表,带动公司出货量和营收实现大幅增长;在费用端,公司持续深化精益管理与组织提效,公司整体费用占营业收入比例下降,推动了盈利能力的改善。

总结而言,在全球半导体产业链重构、国产替代进程加速的大背景下,纳芯微作为国内模拟芯片企业的代表性企业之一,依托核心技术优势和广阔的下游市场空间,营收维持高增。

但不容忽视的是,当前公司持续亏损的问题仍未解决,且下半年营收增速较上半年增速放缓,且亏损扩大。在行业竞争加剧、地缘政治风险影响下,公司如何实现营收的持续增长,并实现盈利改善,是公司亟待解决的难题。