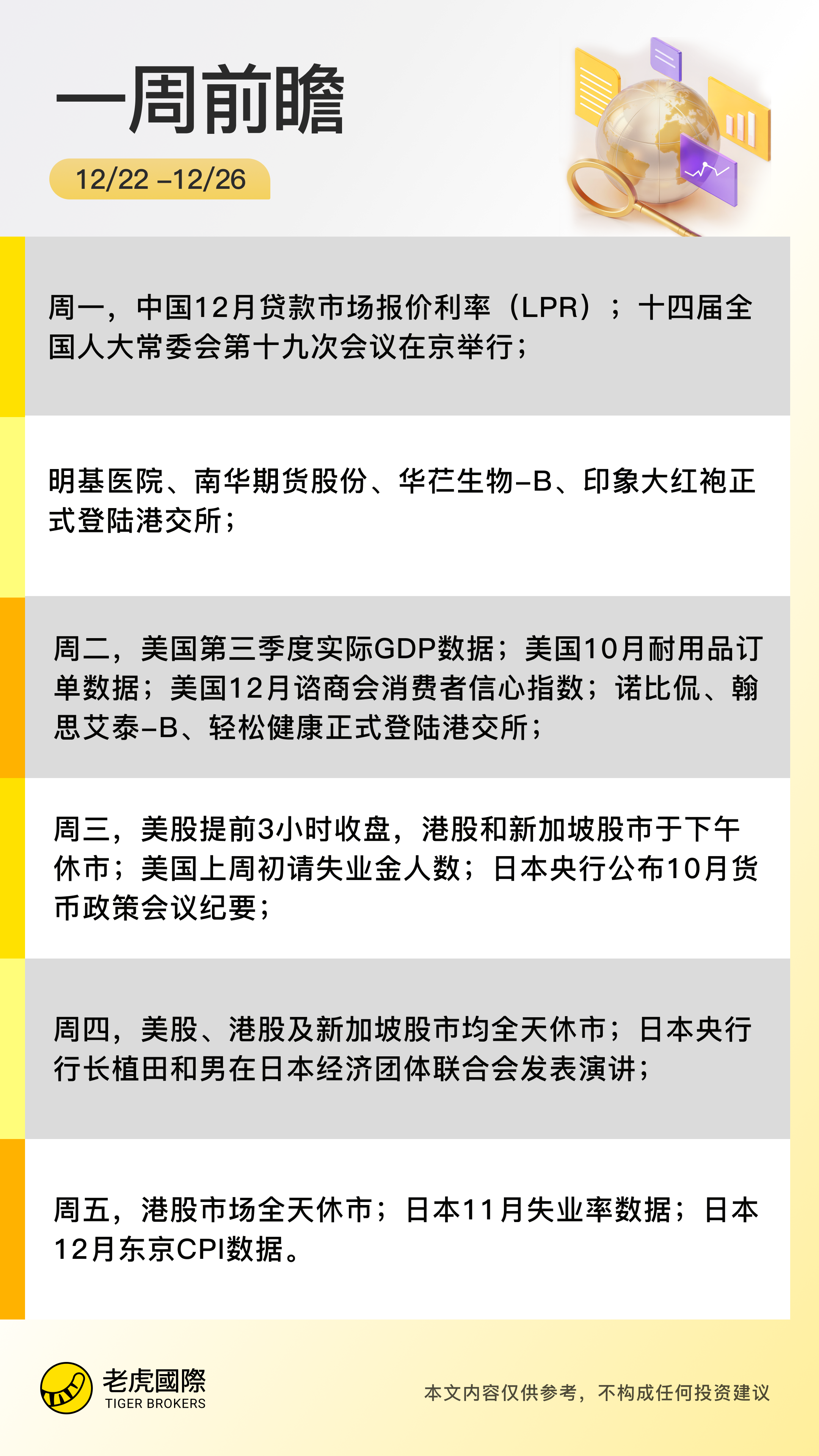

一周前瞻|美联储新主席“呼之欲出”!全球多市场因圣诞假期休市

12月22日-12月26日当周重磅财经事件一览:

- 经济数据:中国12月贷款市场报价利率(LPR);美国第三季度实际GDP数据;美国10月耐用品订单数据;美国12月谘商会消费者信心指数;

- 财经事件:十四届全国人大常委会第十九次会议在京举行;美联储主席遴选进展;日本央行行长植田和男发表公开讲话;

- 新股IPO:港股新股市场当前有卧安机器人、英矽智能等6只新股招股中;明基医院、南华期货股份、华芢生物-B、印象大红袍等7只新股本周将陆续登陆港交所;

- 休市提醒:12月24日,美股提前三小时休市,港股交易半日;12月25日,美股、港股全天休市;12月26日,港股全天休市。

经济数据

- 美国最新GDP等经济数据

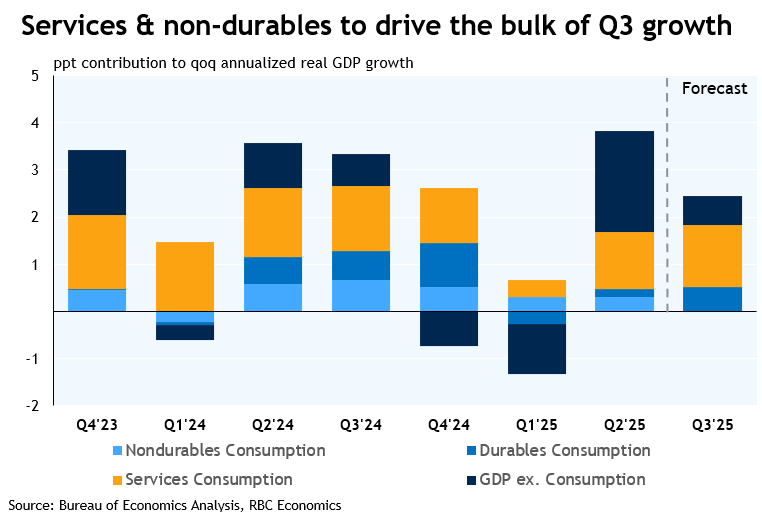

本周美国经济数据发布密集,核心焦点集中在12月23日将公布的三季度实际GDP上,市场预期其年化季率将达到2.5%。该数据的关键看点在于服务业与非耐用品消费的韧性,能否有效对冲二季度因“关税恐慌”提前消费导致的耐用品需求透支,同时库存变动仍是最大的干扰变量。制造业方面,美国将发布10月及11月工业产出数据,预计呈现“先抑后扬”态势;而耐用品订单因波音飞机订单大减,预计数据将出现回落。

此外,美国政府将在12月23日发布三季度GDP报告时更新7-9月PCE数据。

- 中国11月规模以上工业企业利润同比

12月27日周六,中国发布11月全国规模以上工业企业利润数据。在10月份利润同比转为下降5.5%后,本月数据能否企稳回升,成为观察微观企业效益与宏观经济活力匹配度的关键窗口。

- 中国12月一年期、五年期贷款市场报价利率(LPR)

市场普遍预计,中国12月一年期、五年期LPR维持不变,将为连续第七个月按兵不动。作为企业贷款基准的1年期LPR将维持在3.00%,而指导抵押贷款成本的5年期LPR将保持在3.50%。市场认为下一次降息将在明年初,引导贷款利率走低。

- 日本12月东京CPI同比

彭博预计东京CPI预计在12月将大幅降温,但这不会改变日本央行削减刺激措施的路径。预计整体指标同比上涨2.2%,低于11月的2.7%。然而,剔除这些波动的核心核心指标(除生鲜食品和能源)可能会因劳动力成本上升和日元疲软的传导作用而从2.8%微升至2.9%。更热的核心核心读数应能增强日本央行的信心,即物价涨幅具有足够的持续性,足以证明在12月19日预期加息之后进一步紧缩是合理的。

财经事件

- 休市提醒 | 美股12月25日因圣诞节休市,12月24日提前三小时收市

美股:12月24日,纽交所和纳斯达克将于当地时间13:00提前收盘,较常规收盘时间提前三小时。交易时间为22:30-次日2:00(北京时间),盘后交易时段为次日2:00-06:00(北京时间)。12月25日,美股市场全天休市。

港股:12月24日,港股市场半日交易,下午休市;12月25日、26日,港股市场全天休市。

- 下任美联储主席遴选进程继续推进

下任美联储主席的遴选进程仍在持续。候选名单已缩小至四人:哈塞特(Kevin Hassett)、沃什(Kevin Warsh)、沃勒,以及贝莱德的里德尔(Rick Rieder),后者将在年底最后一周接受面试。

此外,特朗普放话称,下一任美联储主席必须是“超级鸽派”,将很快公布人选。

- 中国十四届全国人大常委会第十九次会议12月22日至27日在京举行

据新华社,十四届全国人大常委会第五十六次委员长会议15日下午在北京人民大会堂举行。赵乐际委员长主持会议。会议决定,十四届全国人大常委会第十九次会议12月22日至27日在北京举行。

新股IPO

港股新股市场当前五一视界、迅策、林清轩、英矽智能、美联股份、卧安机器人6只新股招股中,本周明基医院、南华期货股份、华芢生物-B、印象大红袍、诺比侃、翰思艾泰-B、轻松健康7只新股上市。

- 南华期货股份

南华期货股份公布配发结果,公司全球发售约1.08亿股H股,香港公开发售占15%,国际发售占85%。每股发售价12港元,全球发售净筹约12.03亿港元。每手500股H股,预期股份将于2025年12月22日上午九时正(香港时间)开始在联交所买卖。其中,香港公开发售获1.91倍认购,国际发售获0.99倍认购。

- 明基医院

明基医院公布配发结果,公司全球发售6700万股股份,香港公开发售占10%,国际发售占90%。每股发售价9.34港元,全球发售净筹约5.55亿港元。每手500股股份,预期股份将于2025年12月22日上午九时正(香港时间)开始在联交所买卖。其中,香港公开发售获6.28倍认购,国际发售获1.28倍认购。

- 华芢生物-B

华芢生物-B公布配发结果,公司全球发售1764.88万股股份,香港公开发售占10%,国际发售占90%。每股发售价38.2港元,净筹约6亿港元。每手200股,预期H股将于2025年12月22日(星期一)上午九时正(香港时间)开始在联交所买卖。其中,香港公开发售获791.95倍认购,国际发售获6.05倍认购。

- 印象大红袍

印象大红袍公布配发结果,公司全球发售约3610万股H股,香港公开发售占10%,国际发售占90%。每股发售价3.6港元,全球发售净筹1.04亿港元。每手1000股H股,预期股份将于2025年12月22日上午九时正(香港时间)开始在联交所买卖。其中,香港公开发售获3397.48倍认购,国际发售获1.91倍认购。