从“汽车巨头”到“AI玩家”?特斯拉Q3营收创纪录但利润大跌

TradingKey - 特斯拉在经过连续两个季度营收下滑之后,该公司周三公布第三季度营收增长12%。然而,盈利不及分析师预期,受此影响,公司股价在盘后交易中下跌超3%。

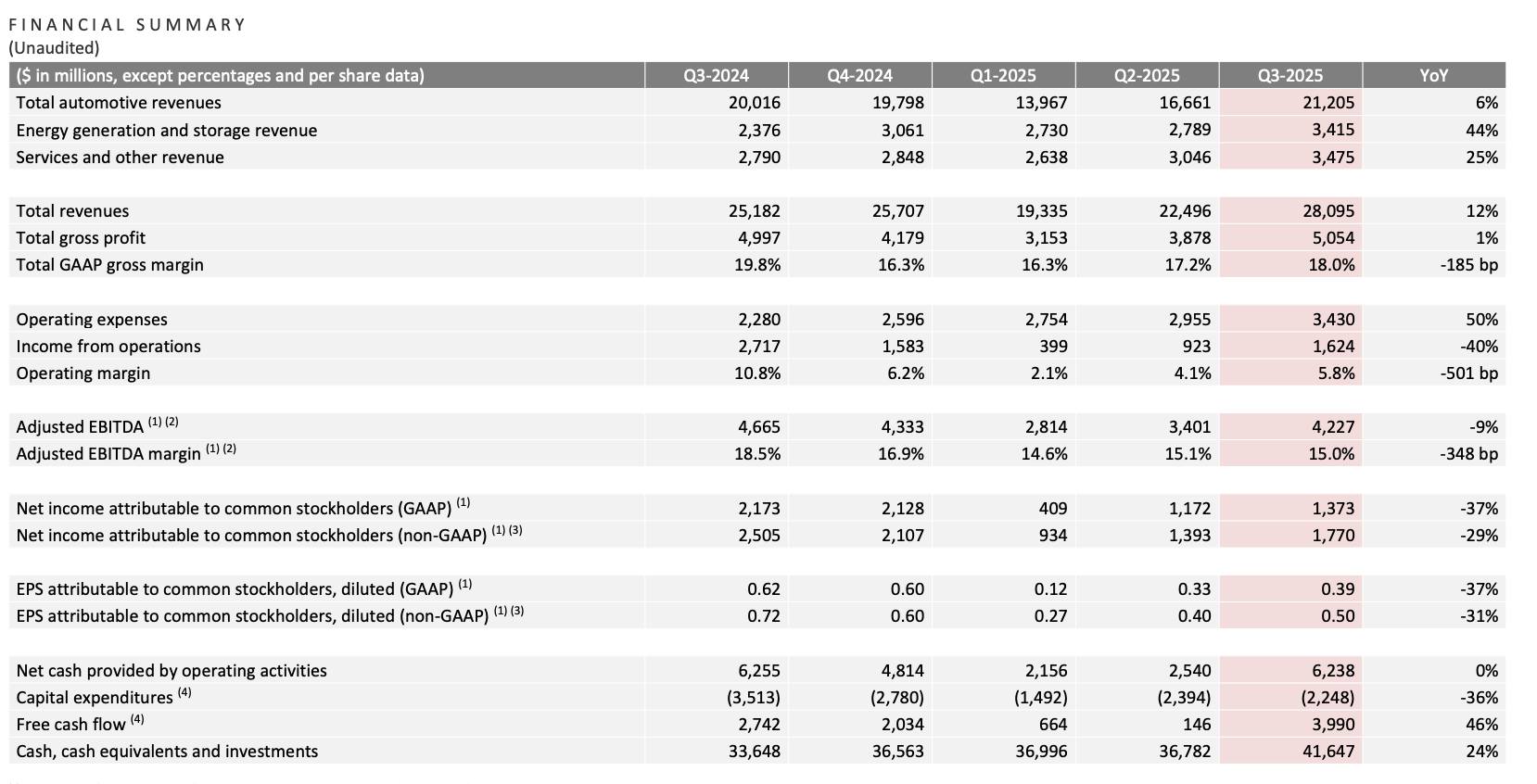

财务表现

财报显示,第三季度总营收同比增长12%至创纪录的281亿美元,超出市场预期的263.7亿美元。然而盈利端表现疲软,非GAAP规则下净利润同比下滑29%至17.7亿美元,调整后每股收益0.50美元低于分析师预期的0.54美元。

财报电话会议上,特斯拉的电动汽车业务鲜有提及。但正是汽车业务作为核心驱动力贡献了212亿美元营收,同比增长6%。

主要是因为本季度末恰逢电动汽车联邦税收抵免政策到期,这些政策已被特朗普总统的支出法案取消。由于消费者争相在优惠政策失效前享受优惠,这拉动了本季度的销量增长。

特斯拉三季度在利润端的总体表现逊色。ESP同比降幅由二季度的20%以上扩大到31%,而分析师预期降约25%。营业利润也低于分析师预期,降幅达到40%。

本季度汽车监管抵免收入(即"卖碳"收入)同比骤降44%至4.17亿美元,创两年新低,这已是该项收入连续第五个季度环比下滑。而且可以预计,至少在特朗普政府任内,这类收入会进一步减少。

除了取消税收抵免以及传统汽车制造商为弥补其污染汽车而购买的监管抵免额度减少之外,特斯拉还要应对特朗普政府对进口汽车零部件征收的关税。首席财务官Vaibhav Taneja表示,这导致特斯拉本季度损失超过 4 亿美元。

还有一项备受关注的指标——毛利率——达到 18%,为今年的最高水平,但相较于去年同期仍有所下降,更远低于四年前25%的高位。这主要是由于特斯拉为应对竞争对手的市场份额争夺,不得不采取折扣和其他激励措施,侵蚀了产品利润空间。

马斯克的AI愿景

值得关注的是,在会议上首席执行官马斯克将叙事重心彻底转向人工智能、自动驾驶出租车(Robotaxi)和人形机器人擎天柱Optimus,宣称公司正处于将AI带入现实世界的“关键拐点”。

马斯克对Optimus的前景寄予厚望,甚至称其“很可能成为或有潜力成为有史以来最伟大的产品”,并认为擎天柱和自动驾驶技术有潜力创造一个“没有贫困、人人都能享受到最优质医疗服务的世界”。

关于Robotaxi,马斯克预计到2025年底,将在奥斯汀部分地区移除安全驾驶员,并将服务扩展至8到10个城市,这一目标较此前计划覆盖50%美国人口的愿景明显收窄。以及专为完全自动驾驶设计、不含方向盘和踏板的Cybercab则计划于2026年第二季度开始生产。

“实际上,我们才刚刚开始大规模推广全自动驾驶和机器人出租车,并从根本上改变交通运输的本质,”马斯克先生说道。“我认为人们还没有完全意识到这将带来多大的飞跃,说实话,这将会像一股冲击波。”

马斯克同时明确表示,他非常希望获得报酬,提出了迄今为止最具威胁性的巨额薪酬论点。“我最担心的是我究竟有多少在特斯拉的投票控制权,如果我继续打造这支庞大的机器人大军,未来某个时候我会不会被赶下台?”

他说。“如果我们打造了这支机器人大军,我是否至少对这支机器人大军拥有强大的影响力?不是控制力,而是强大的影响力……如果我没有强大的影响力,我不会放心打造这支机器人大军。”

市场担忧

事实上,特斯拉正面临来自国内外汽车制造商日益激烈的竞争,导致其市场份额不断下滑。

马斯克本人的一些行为,如亲近右翼政客,也疏远了部分潜在客户,引发了美国及海外主要市场的抵制。

此外,公司未能推出激动人心的全新车型来重组产品线,也未能如愿推出价格大幅降低的车型以吸引更广泛的买家。本月早些时候推出的精简版Model Y和Model X,售价虽略低于4万美元,但似乎低于市场预期的折扣力度。

“特斯拉正日益从汽车业务向多元化发展,这是一件好事,但我们主要担心的是电动汽车的需求,”CFRA Research 分析师Garrett Nelson表示,他对该股的评级为“卖出”。“存在很多不确定性。”