Capital One Financial Corp(COF)股票7月9日盘中上涨3.98%:背后推手曝光

Capital One Financial Corp (COF) 盘中上涨3.98%, 所属行业银行业与投资服务上涨1.65% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Nu Holdings Ltd (NU) 上涨 2.02%;摩根大通 (JPM) 上涨 1.36%;SoFi Technologies Inc (SOFI) 上涨 4.60%。

今日是什么导致了Capital One Financial Corp(COF)股价上涨?

Capital One Financial Corporation (COF) 在盘中剧烈波动的背景下录得显著的价格上涨,这主要受到战略性企业进展、监管预期变化以及分析师情绪演变的共同推动。

推动该股上涨的核心催化剂是市场对收购 Discover Financial Services 这一巨额交易的持续重新评估。尽管投资者此前对整合执行风险以及联邦压力测试下潜在的短期信用卡损失预测表示担忧,但其战略前景依然十分积极。Discover 的数个消费卡资产组合计划于7月27日开始迁移至 Capital One 平台,这标志着整合进程迎来了实质性的里程碑。这一进展重新点燃了市场对该交易长期效益的乐观情绪,特别是 Capital One 有望借此拥有一个闭环支付网络,从而绕过联邦借记卡互换费上限,并建立起极具盈利能力的自营支付基础设施。

此外,卖方分析师为该股估值提供了有力支撑,助推了这一上涨势头。尽管美银美林微调了其目标价(略微下调以反映短期宏观经济逆风),但该机构仍坚决维持了“买入”评级。华尔街分析师的压倒性共识依然是“温和买入”,多家金融机构重申的目标价均意味着该股存在巨大的上涨空间。投资者将这些微调视为公司在7月21日发布第二季度财报前的常规模型更新,而非结构性恶化。

市场动态及更广泛的宏观经济因素同样发挥了关键作用。由于顽固的通胀压力使利率在更长时间内保持在高位,像 Capital One 这样以信贷为核心的金融机构有望在其贷款组合上维持高水平的净利息收入,尽管它们同时需要管理信用质量风险。当前的上涨势头反映了对近期超卖状态的修正,因为机构和个人投资者正在利用该股相对于其长期增长潜力和支付基础设施扩张的折价估值进行逢低布局。

Capital One Financial Corp(COF)技术分析

Capital One Financial Corp (COF) 技术面来看,MACD(12,26,9)数值-0.898,处于中性状态,RSI数值44.683处于中性状态,Williams%R数值96.955处于超卖状态,注意关注。

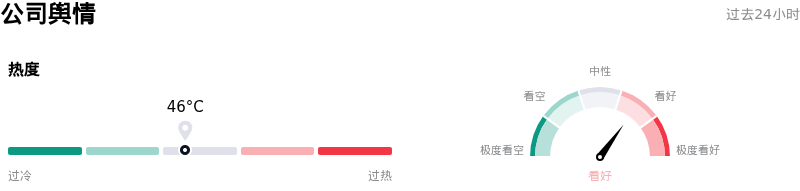

Capital One Financial Corp(COF)媒体舆情

Capital One Financial Corp (COF) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

Capital One Financial Corp(COF)基本面分析

Capital One Financial Corp (COF) 处于银行业与投资服务行业,最新年度营业收入$51.66B,处于行业7,净利润$2.18B,处于行业38。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$257.91,最高价为$310.00,最低价为$208.20。

关于Capital One Financial Corp(COF)的更多详情

公司特定风险:

- 收购后面临严峻的信用压力: 在美联储自 Capital One 收购 Discover 以来的首次《多德-弗兰克法案》压力测试(DFAST)周期中,预计信用卡损失跃升至创纪录的 560 亿美元,凸显出无担保消费信用违约风险高度上升。

- 整合成本与执行风险: Capital One 正面临因大规模整合 Discover 带来的持续利润率收缩和高额现金支出;实物消费信用卡的迁移计划于 2026 年 7 月 27 日开始,这增加了运营执行和成本失控的风险。

- 华尔街下调预期: 机构分析师正积极下调对该股的预期,例如美银在 2026 年 7 月 9 日因净息差走软、效率比率降低以及连续营收和利润未达预期而下调了其目标价。

- 监管和收费阻力加剧: 该银行正面临联邦和 CFPB 对信用卡和借记卡刷卡费(互换费)日益严格的限制,迫使其评估昂贵的支付网络替代方案,以保护其核心收费业务的经济效益。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。