阿斯麦(ASML)股票7月9日盘中上涨4.21%:真相来了

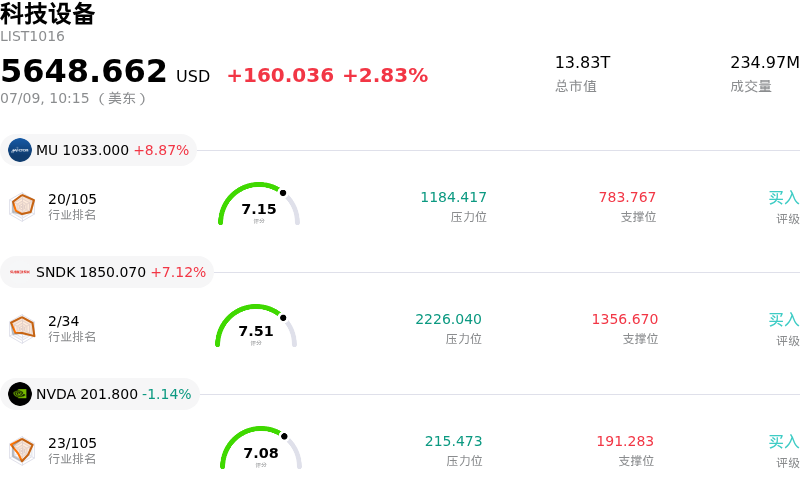

阿斯麦 (ASML) 盘中上涨4.21%, 所属行业科技设备上涨2.83% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 8.87%;闪迪 (SNDK) 上涨 7.12%;英伟达 (NVDA) 下跌 1.19%。

今日是什么导致了阿斯麦(ASML)股价上涨?

行业特有的利好因素、地缘政治情绪的转变以及机构研究的强力支持,共同推动了ASML Holding股价强劲上扬。该股盘中波动显著,但随着全球资金重新流向科技和半导体板块,最终在交易交易收盘时稳步收涨。

这一上涨势头的一个重要催化剂是,大盘对全球人工智能基础设施支出的情绪出现急剧逆转。此前,东亚半导体巨头不及预期的初步财报和产能担忧引发了市场波动,而随后全球市场企稳。有报道称中国可能会允许国内AI企业有限度地获取先进芯片,这在很大程度上支撑了市场的企稳,重新燃起了市场对高端半导体制造设备持续、长期需求的乐观情绪。

此外,市场对ASML独家极紫外(EUV)光刻系统的结构性需求依然极具韧性。全球主要内存芯片制造商近期公布的资本支出预算中,专门拨出数万亿韩元用于在2027年前采购ASML的先进系统。这突显出领先的代工厂继续积极优先发展高带宽内存(HBM)和先进逻辑芯片的扩产,以支持全球AI热潮,而ASML作为这一不可或缺技术的唯一供应商,将直接从中受益。

华尔街分析师极具建设性的最新报告进一步巩固了这一积极势头。包括Bernstein和Morgan Stanley在内的顶尖机构纷纷大幅上调其目标价。分析师指出,AI驱动了前所未有的需求,并显著提高了ASML核心光刻机至2028年的未来出货量预测,他们认为市场根本低估了该公司的长期盈利能力。

最后,欧洲和美国市场整体宏观经济的复苏以及风险偏好情绪的回归,为高贝塔值的科技龙头股提供了必要的助力。随着ASML计划于7月15日公布其第二季度财报,宏观经济担忧的缓解、庞大的长期订单以及分析师的看涨情绪共同触发了财报前的显著建仓资金流入,从而推高了股价。

阿斯麦(ASML)技术分析

阿斯麦 (ASML) 技术面来看,MACD(12,26,9)数值-44.124,处于中性状态,RSI数值49.616处于中性状态,Williams%R数值81.836处于超卖状态,注意关注。

阿斯麦(ASML)基本面分析

阿斯麦 (ASML) 处于科技设备行业,最新年度营业收入$36.83B,处于行业7,净利润$10.83B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1818.53,最高价为$2500.00,最低价为$994.01。

关于阿斯麦(ASML)的更多详情

公司特定风险:

- 下游资金延迟的连锁反应: 关键存储芯片客户三星电子(Samsung Electronics)近期令人失望的第二季度初步业绩引发了更广泛的硬件板块抛售,这表明ASML仍极易受到短期下游情绪和资本支出延迟的影响,从而减缓了其积压订单转化为已确认收入的速度。

- 主要客户对技术的迟疑: 包括三星电子和SK海力士(SK Hynix)在内的关键下游客户,对在高端芯片堆叠中采用ASML先进混合键合技术的短期必要性和高昂资本成本提出了担忧,这可能会扰乱其高端高带宽内存(HBM)业务板块的预期增长。

- 地缘政治出口管制: ASML面临着更严格的监管审查,以及对其向中国出货的深紫外(DUV)光刻机及工具维护服务协议面临立即、严格的多边出口管制的持续威胁,这使其一个占其预期系统收入约20%的关键区域市场面临风险。

- 估值乘数压缩与估值脆弱性: ASML目前的滚动市盈率(P/E)接近60倍,显著高于其五年历史中位数,其股票缺乏足够的安全边际,这使得在7月15日即将公布财报之前,一旦AI资本支出预算出现微调或面临宏观逆风,极易引发盘中剧烈的获利回吐。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。