钯金(XPDUSD)7月9日突然走强:关注这些关键因素

钯金 (XPDUSD) 7月9日 02:25(ET) 上涨2.12%,价格为1235.67美元,近一周下跌1.97%。

今日是什么导致了钯金(XPDUSD)股价上涨?

现货钯金(XPDUSD)的日内上涨主要受到超卖状态后的技术性反弹和战术性空头回补推动,此前几个交易日该资产经历了剧烈抛售。这种价格走势凸显了流动性偏低的钯金期货市场所特有的波动性特征,在这一市场中,当空头头寸平仓时,低流动性经常会放大价格的波动幅度。

从宏观经济角度来看,由于地缘政治局势升级以及央行预期发生转变,贵金属和工业商品面临着复杂的环境。美伊在霍尔木兹海峡附近爆发重大冲突,导致原油价格飙升。随后,能源驱动型通胀的威胁提高了市场对美联储采取更鹰派利率路径的预期。这一地缘政治和宏观经济背景起初推高了美元,而美元走强通常会对以美元计价的商品施加下行压力。然而,前一交易日钯金现货价格的急剧下跌将该资产推入了深度的技术性超卖区域,促使交易员入场回补空头,从而推动了日内走势的上涨。

在供需方面,实物市场正经历结构性转型,这持续影响着投资者情绪。包括主要生产商诺里尔斯克镍业(Norilsk Nickel)在内的重要行业最新动态表明,全球钯金市场正从结构性短缺走向数十万盎司的过剩。美国监管机构决定不对俄罗斯进口钯金征收惩罚性关税,这确保了全球供应的稳定与不间断,从而加剧了这一供大于求的预测。与此同时,由于汽车行业向纯电动汽车转型,长期需求前景依然受限,因为纯电动汽车不需要汽油车和混合动力车中使用的富含钯金的催化转化器。

尽管日内走势反映出高波动性市场中的暂时性技术回调和风险溢价调整,但由于这些供应过剩和工业需求疲软,钯金更广泛的结构性趋势依然严重受限。投资者将继续密切关注全球汽车制造数据、混合动力汽车生产计划以及主要供应枢纽持续的地缘政治发展,以评估未来的市场平衡。

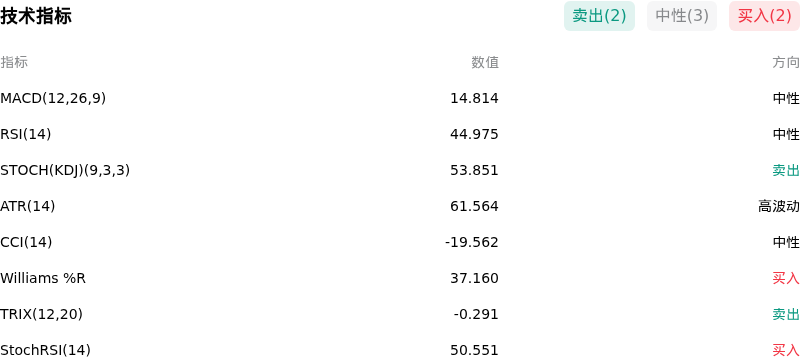

钯金(XPDUSD)技术分析

钯金 (XPDUSD) 技术面来看,MACD(12,26,9)数值14.814,处于中性状态,RSI数值44.975处于中性状态,Williams%R数值37.160处于买入状态,注意关注。

关于钯金(XPDUSD)的更多详情

近期事件与风险:

- 结构性需求加速恶化:随着内燃机汽车持续向电池电动汽车(BEV)转型,占全球钯金加工量约85%的汽车行业,其结构性需求正持续经历急剧下滑。此外,汽车制造商在自动催化剂生产中不断用更便宜的铂金进行替代,这正在稳步加剧钯金需求基础的流失。

- 向市场过剩转型:包括瑞银(UBS)和贺利氏(Heraeus)在内的主要金融机构的机构商品策略师警告称,钯金市场正在转向结构性供应过剩。此前吸收供应的强劲投资需求正在枯竭,预计ETF持仓量的下降和汽车回收废料率的上升将扩大这一过剩规模,并将价格推向每盎司1,150美元至1,000美元附近的枢纽目标。

- 流动性严重不足与波动性风险加剧:在COMEX和NYMEX上,钯金仍是主要贵金属中流动性最差的,未平仓合约量和每日交易量均为最低。在宏观避险情绪转变或地缘政治波动期间,这种市场深度的缺乏会极大地放大下行峰值,使期货极易受到盘中突然且剧烈的抛售影响。

- 宏观避险压力:美联储重燃鹰派立场、高企的利率以及挥之不去的全球衰退担忧,继续构成主要的宏观经济逆风。美元指数攀升直接抑制了国际上对以美元计价的现货钯金的投资需求,对该金属的价格曲线施加了沉重压力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。