英特尔(INTC)股票7月8日盘中下跌3.62%:原因全解读

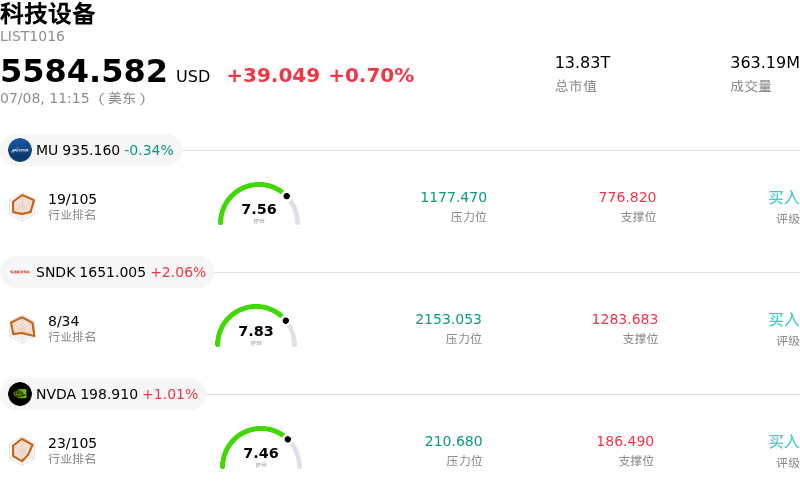

英特尔 (INTC) 盘中下跌3.62%, 所属行业科技设备上涨0.70% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 0.39%;闪迪 (SNDK) 上涨 2.06%;英伟达 (NVDA) 上涨 0.62%。

今日是什么导致了英特尔(INTC)股价下跌?

Intel股价今日出现明显下跌,这主要受到公司自身遭遇的挫折、竞争格局的变化以及整个半导体行业大范围回调的共同影响。

拖累股价下跌的首要公司自身催化剂,是市场对Intel先进的18A制造工艺疑虑不断加剧。市场流传的报告显示,备受期待的18A和18A-P制程节点在达到商业化盈利良率方面可能面临延迟,目前高产量、高性价比制造的预期可能被推迟到2026年底甚至2027年。由于该公司转型的主要投资逻辑一直建立在其新兴的代工业务,以及迅速获得大型科技公司大规模订单的能力之上,因此,这一制造时间表任何被感知到的推迟都会严重损害该股的估值。

除了这些制造方面的担忧外,竞争格局的变化也带来了额外压力。有消息透露,竞争对手Advanced Micro Devices最近在季度数据中心收入方面首次超越Intel,这使得市场情绪进一步承压。这一历史性的交锋引发了市场对Intel在利润丰厚的企业级服务器领域正在失去关键阵地的担忧,尽管该公司正在对其Xeon处理器系列进行提价,以应对不断上涨的供应链成本。

最后,科技板块面临的宏观层面压力加速了今日的下跌。美国银行最近发出警告,强调了人工智能芯片领域的估值风险,加之全球同行令人失望的业绩指引,触发了资金从半导体股票中广泛的避险轮动。随着股指期货走低,动量基金削减多头头寸,像Intel这样高贝塔系数的科技股承受了指数级抛售的冲击。

尽管部分华尔街分析师以结构性服务器供应赤字和代工业务最终将取得成功为由,维持高度看好的长期前景,但短期技术支撑已经减弱。投资者目前正在即将公布的第二季度财报前,积极重新评估该股的定价,届时管理层将面临巨大压力,需要澄清18A生产良率的真实情况并提供稳定的未来业绩指引。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值-5.078,处于中性状态,RSI数值43.332处于中性状态,Williams%R数值93.862处于超卖状态,注意关注。

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度73,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$97.33,最高价为$200.00,最低价为$25.00。

关于英特尔(INTC)的更多详情

公司特定风险:

- 关键18A制程节点盈利推迟:来自机构分析师和行业消息源的报告指出,Intel先进的18A和18A-P制造工艺(对其代工业务转型论调至关重要)在2026年晚些时候或2027年之前,不太可能实现盈利性的商业良率。由于持续沉重的资本支出需求,这一延迟面临着导致近期毛利率稀释的风险。

- 数据中心竞争优势流失给AMD:近期的财务数据显示,AMD在季度数据中心和AI相关收入上首次超越Intel,这暴露了其根本性的市场份额流失,并凸显了Intel在核心企业级CPU市场上竞争地位的削弱。

- 反映供应链压力的价格上涨:为了应对不断上升的供应链成本和产能限制,Intel已开始调高其消费级和至强(Xeon)服务器处理器的价格。在价格敏感的市场中,这些提价举措带来了执行风险,因为它们可能会加速客户流向竞争对手。

- 估值过高背景下易受动能逆转影响:在经历大幅上涨后,Intel的估值倍数变得高度敏感,且其大部分市值都依赖于尚未证实的外部代工收入。这使得该股在行业整体情绪发生转变或宏观经济预警出现时,极易受到成交量巨大的剧烈回调的影响。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。