百事(PEP)股票7月1日盘中上涨4.21%:背后推手曝光

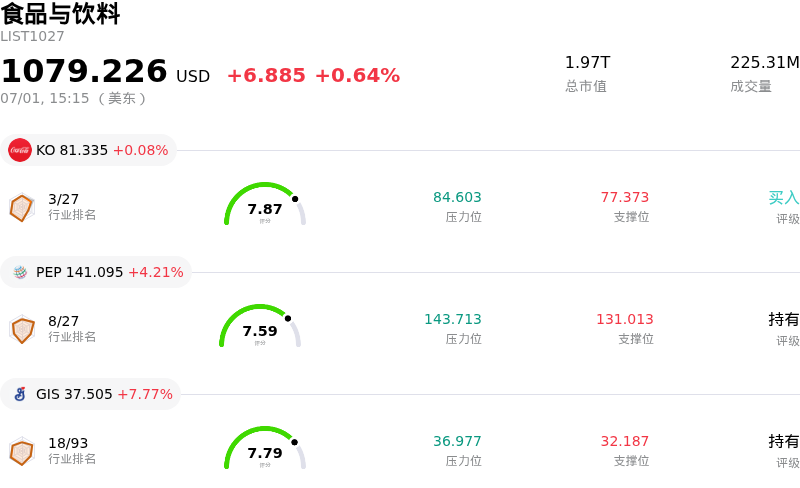

百事 (PEP) 盘中上涨4.21%, 所属行业食品与饮料上涨0.64% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 可口可乐 (KO) 上涨 0.08%;百事 (PEP) 上涨 4.21%;通用磨坊 (GIS) 上涨 7.77%。

今日是什么导致了百事(PEP)股价上涨?

百事公司(PepsiCo)股价在7月的首个交易日呈现上涨势头,扭转了近期将股价拖至接近52周低点的下行压力。这一盘中的积极波动,主要受到机构逢低建仓、高调推出数字商业计划,以及在7月9日公司发布第二季度财报前战略性披露利好进展的多重推动。

推动股价上行的主要动力是显著的机构建仓潮。根据最新的监管文件,知名机构投资者和养老基金已扩大了对百事公司的持股。此外,高置信度的独立研究报告进一步提振了市场整体的机构情绪,该研究指出,相较于历史估值倍数,该股目前的交易价格处于极具吸引力的折价水平,是一个令人瞩目的切入点。这一观点得到了异常活跃的看涨期权交易的支持,表明衍生品交易员正在为潜在的结构性复苏进行布局,从而在盘中增加了技术性上行压力。

此外,该公司通过宣布在 TikTok Shop 开展大胆的数字化扩张,为 Mountain Dew 推出独家营销和直销活动,激发了消费者和散户投资者的乐观情绪。此举通过无摩擦的社交商务直接针对年轻消费群体,解决了 Wall Street 对北美市场销量停滞的担忧。这种向内容驱动型零售的战术转型得到了分析师的积极评价,他们认为这是一种低风险、高回报的方法,有助于提高营销支出效率并缩短新品发布周期。

同时,百事公司公布了其“正向农业”(Positive Agriculture)目标的强劲进展,为关注 ESG 的长期资金提供了支持。该公司证实其再生农业实践已大幅拓展,从而增强了抵御供应链波动和气候风险的韧性。

尽管部分 Wall Street 分析师由于国内零食和饮料行业持续面临逆风而调整了短期目标价,但百事公司的潜在需求在结构上依然稳固。拉美及欧洲、中东和非洲(EMEA)地区国际业务的加速增长、大规模的股票回购授权,以及近期确认的年度股息增长,持续吸引着注重股息的投资者,这些因素均对股价形成了支撑。归根结底,当日的积极走势反映出市场在下周备受瞩目的第二季度财报发布前,正在积极为该股估值筑底。

百事(PEP)技术分析

百事 (PEP) 技术面来看,MACD(12,26,9)数值-0.609,处于卖出状态,RSI数值31.729处于中性状态,Williams%R数值96.378处于超卖状态,注意关注。

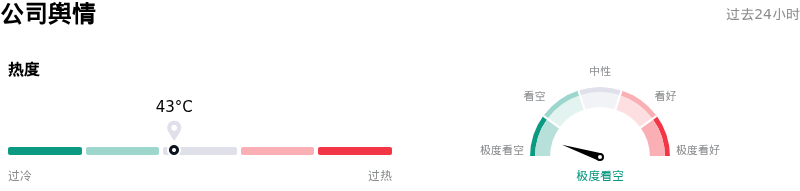

百事(PEP)媒体舆情

百事 (PEP) 公司舆情热度来看,当前热度43,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

百事(PEP)基本面分析

近一月多位分析师给出公司评级为持有。目标价预测平均价为$166.80,最高价为$195.00,最低价为$132.00。

关于百事(PEP)的更多详情

公司特定风险:

- 2026年第二季度业绩暴雷预警:Evercore ISI在百事公司(PepsiCo)于2026年7月9日公布财报前,将其列为第二季度业绩可能不及市场共识预期的候选公司。Evercore预测其有机销售额增长率仅为+2.3%(而市场共识预期为+2.8%),每股收益(EPS)为2.18美元(而市场共识预期为2.20美元),并指出自4月中旬起消费者需求出现急剧放缓,同时还面临铝和燃料等未对冲的投入成本压力。

- 分析师集体下调目标价:2026年7月1日,花旗(Citi)将百事公司的目标价从182美元大幅下调至170美元,理由是其在北美饮料细分市场的市场份额流失,以及零食业务的持续疲软。此次下调是更广泛的机构趋势的一部分。此前,由于春末消费模式放缓,美银(Bank of America)已于2026年6-25日将百事公司的目标价从173美元下调至164美元。

- 自由现金流和股息支付承压:外界对百事公司维持其预计的80%自由现金流转化率的能力质疑声渐起,而这一转化率是资助其计划在2026年实施的89亿美元股东回报计划所必需的。由于百事公司在2026年第一季度录得3.93亿美元的负自由现金流,且北美饮料销量下降2.5%,表明该公司依赖涨价策略已达上限,股息正面临沉重压力。

- 核心产品及隐私诉讼升级:百事公司的核心零食和饮料产品组合面临着日益加剧的法律风险,其中最引人瞩目的是一起涉案金额达10亿美元的重大消费者集体诉讼,该诉讼指控该公司在设计成瘾性超加工食品(UPF)方面存在“设计缺陷”。此外,2026年5月下旬在加利福尼亚州提起的一项集体诉讼指控百事公司在其snacks.com直接面向消费者的网站上,通过隐形方式追踪用户行为,违反了该州的隐私法。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。