应用材料(AMAT)股票6月29日盘中上涨5.17%:投资者必看的核心信息

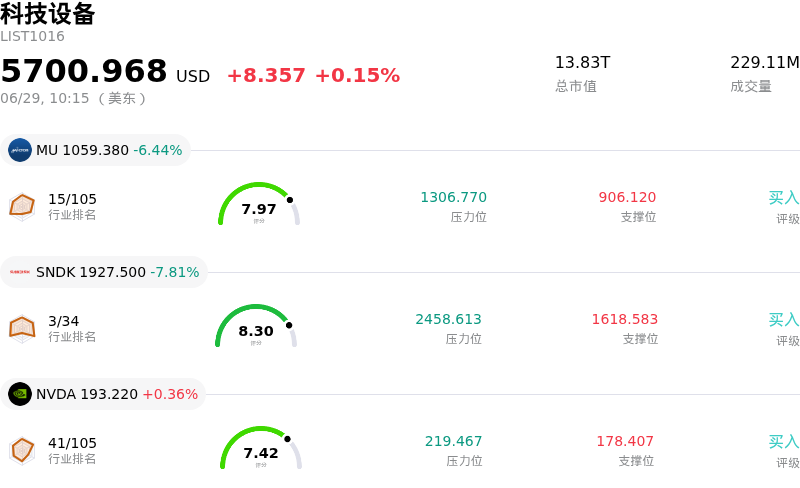

应用材料 (AMAT) 盘中上涨5.17%, 所属行业科技设备上涨0.15% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 6.14%;闪迪 (SNDK) 下跌 7.81%;英伟达 (NVDA) 上涨 0.40%。

今日是什么导致了应用材料(AMAT)股价上涨?

应用材料(Applied Materials)股价的显著上涨,主要受到其备受瞩目的产品展示会后强劲的基本面势头,以及华尔街各大机构密集上调其目标价的推动。在其“大师班”(Master Class)活动中,该公司推出了六款全新的芯片制造系统,专为加速DRAM生产和先进封装而设计。这些新系统直接解决了困扰整个行业的“内存墙”问题,该问题因限制数据在内存与处理器之间的传输速度,从而制约了人工智能的计算性能。

鉴于此次新品发布以及该公司在半导体设备领域的明显领先地位,数家知名金融机构于周一上调了其业绩预测。KeyBanc Capital Markets上调了该股的目标价,以反映其具有吸引力的相对估值和持续增长,并基于更高的远期盈利预测对该股进行了估值。同样,Cantor Fitzgerald大幅上调了其目标价,突出了该公司强劲的增长前景。包括杰富瑞(Jefferies)、B. Riley、富国银行(Wells Fargo)和美银(Bank of America)在内的其他主流机构也纷纷上调了目标价,并维持乐观评级。分析师的这一轮集体上调,极大地提振了投资者信心,并成为推动本交易日股价上涨的重要催化剂。

整个半导体行业的积极进展进一步强化了这一看涨情绪。美光科技(Micron Technology)近期公布的强劲财报,直接印证了应用材料将战略重点放在内存和封装工具上的正确性,表明人工智能驱动的内存需求依然异常强劲。此外,该股的上涨也标志着其从前一交易日的剧烈抛售中强劲复苏,此前的下跌主要是由于季度末机构获利了结以及行业板块的临时轮动所致。鉴于管理层对未来订单保持着极高的能见度,并预计下一季度盈利将实现快速增长,投资者迅速重新评估了其长期前景。随着市场认识到当前人工智能基础设施建设的持续性,资金正推动该股持续走高。

应用材料(AMAT)技术分析

应用材料 (AMAT) 技术面来看,MACD(12,26,9)数值12.695,处于买入状态,RSI数值63.925处于中性状态,Williams%R数值20.907处于买入状态,注意关注。

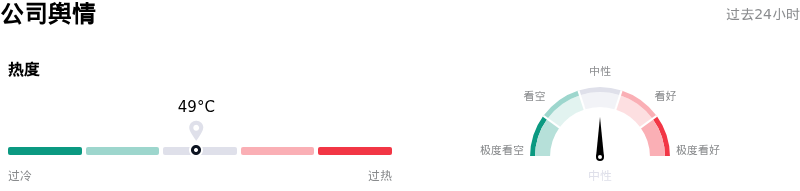

应用材料(AMAT)媒体舆情

应用材料 (AMAT) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

应用材料(AMAT)基本面分析

应用材料 (AMAT) 处于科技设备行业,最新年度营业收入$28.37B,处于行业10,净利润$7.00B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$554.63,最高价为$790.00,最低价为$308.00。

关于应用材料(AMAT)的更多详情

公司特定风险:

- 下游资本支出放缓:有报道称,主要内存生产商SK Hynix正在放缓其高带宽内存(HBM)的扩张步调,这对应用材料公司构成了直接威胁。由于该公司在DRAM和NAND闪存的沉积、刻蚀及工艺控制设备领域拥有极高的业务敞口,亚洲关键芯片制造商的资本支出放缓恐将导致设备供过于求,并削弱AMAT的中期订单管线。

- 激进且集中的内部人减持:最近的SEC Form 4和Form 144申报文件显示,公司高管正在密集进行避险操作,过去三个月内内部人股票减持额超过1.14亿美元,且没有任何买入行为。其中,首席执行官Gary Dickerson(4250万美元)、高级副总裁兼首席技术官Omkaram Nalamasu(1440万美元)以及半导体产品集团总裁G. Raja Prabu(2530万美元)的大额减持令股价承压,并表明管理层可能将当前价格视为短期估值上限。

- 自由现金流与流动性严重萎缩:尽管账面营收表现强劲,但该公司季度自由现金流同比严重萎缩至2.10亿美元,大幅低于机构一致预期的16亿美元。这一现金消耗主要源于为建立先进材料库存而不断增加的营运资金需求,以及为高资本密集型项目提供自筹资金(例如耗资5亿美元的新加坡制造工厂扩建项目),这限制了其眼下的财务灵活性。

- 估值高企与倍数收缩风险:在AI驱动的狂热炒作下,AMAT的滚动市盈率已扩大至55倍至61倍以上,较其20.4倍的5年市盈率中位数存在显著溢价。由于股价远高于历史平均水平,一旦遭遇宏观经济冲击、美债收益率上升,或市场对短期AI支出进行重新评估,该股极易受到估值倍数急剧收缩的影响。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。