雅培(ABT)股票6月25日盘中上涨3.12%:原因全解读

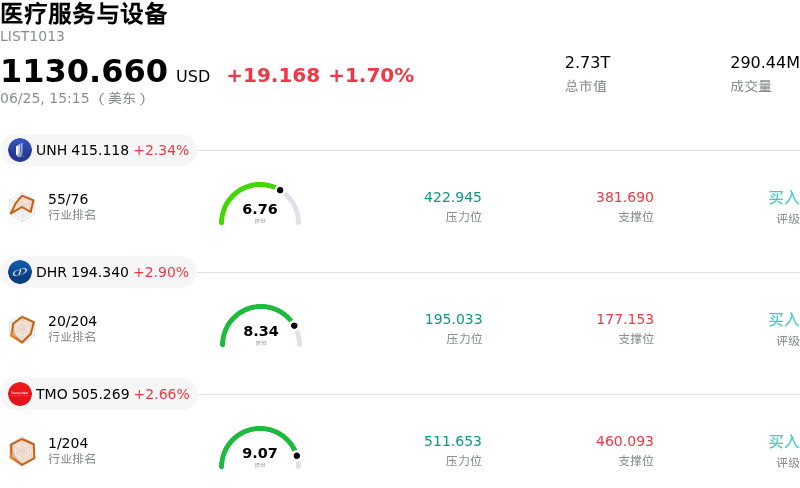

雅培 (ABT) 盘中上涨3.12%, 所属行业医疗服务与设备上涨1.70% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 联合健康 (UNH) 上涨 2.34%;Danaher Corp (DHR) 上涨 2.88%;赛默飞世尔科技 (TMO) 上涨 2.66%。

今日是什么导致了雅培(ABT)股价上涨?

雅培公司(Abbott Laboratories)在交易时段中呈现上行动能,这得益于利好战略公告、分析师的强劲支持,以及在整体市场波动中作为具韧性“股息贵族”的吸引力。投资者似乎正在重新轮动回近期经历估值压缩的高稳定性医疗保健巨头。这种乐观情绪的回暖推动了该股走高,扭转了其近期的一部分弱势表现。

这一积极情绪背后的关键催化剂是雅培近期与ALZpath达成的全球许可协议。根据该协议,雅培将把ALZpath专利的pTau217抗体整合到其广泛应用的Alinity诊断平台中,以开发一种基于血液的阿尔茨海默病检测方法。此举显著增强了雅培的先进诊断产品组合,满足了神经退行性疾病早期检测的关键需求,并巩固了该公司在医学创新领域的声誉。

除了诊断领域的创新外,雅培的医疗器械业务板块(尤其是其糖尿病护理部门)依然是强劲的增长引擎。该公司继续凭借其FreeStyle Libre持续葡萄糖监测平台的成功势头乘势而上。最近的临床证据(例如FreeDM2试验的研究结果)表明,使用基础胰岛素的2型糖尿病患者获得了显著的临床获益,这为进一步拓展全球市场铺平了道路。此外,通过欧洲合作伙伴关系扩展的互联关护生态系统,也巩固了该公司在糖尿病技术市场的竞争护城河。

华尔街分析师也为这一看涨情绪推波助澜,多家机构重申了“增持”评级,并强调该股估值已被严重低估。分析师指出,雅培作为一家连续五十多年上调股息、经久不衰的“股息国王”,其历史表现为长期投资者提供了基本面缓冲。过去几个月强劲的内部人士买入进一步提振了市场信心。随着雅培官方将第二季度财报发布时间定于7月,市场正期待其核心部门以及近期收购整合方面传来积极的指引更新,这正吸引着短期资金加速建仓。

雅培(ABT)技术分析

雅培 (ABT) 技术面来看,MACD(12,26,9)数值0.565,处于中性状态,RSI数值54.152处于中性状态,Williams%R数值41.543处于买入状态,注意关注。

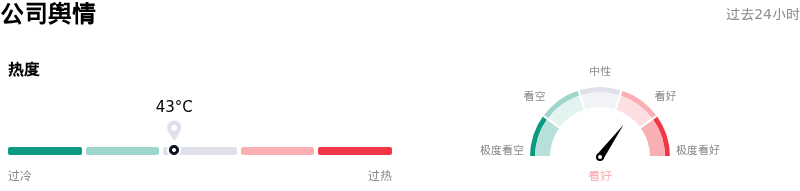

雅培(ABT)媒体舆情

雅培 (ABT) 公司舆情热度来看,当前热度43,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

雅培(ABT)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$117.68,最高价为$136.00,最低价为$92.00。

关于雅培(ABT)的更多详情

公司特定风险:

- 收购 Exact Sciences 及稀释效应拖累:雅培正在承受其以210亿美元现金加债务方式收购 Exact Sciences 所带来的整合和融资负担。该交易预计将使2026财年调整后每股收益(EPS)稀释约0.20美元,并带来了沉重的债务偿付成本,导致近期净利润收缩。

- CGM业务增速放缓与市场竞争加剧:雅培持续葡萄糖监测(CGM)业务的可比增长放缓至7.5%。增速放缓主要由于国际招标更新延迟以及去年同期的高基数效应,而来自主要对手 Dexcom 和美敦力(Medtronic)的激烈竞争更使这一形势雪上加霜。

- 中国市场的定价与监管逆风:中国诊断市场持续的政策调整和带量采购定价压力继续威胁利润率并抑制增长,这引发了机构分析师对高利润率国际诊断板块能否保持持续盈利能力的担忧。

- 营养品与呼吸道诊断业务疲软:由于销量下滑,营养品部门的销售额下降了6.0%,迫使公司不得不进行降价促销以重振需求。与此同时,由于疫情后呼吸道病毒检测季的表现显著疲软,快速诊断和分子诊断的销售额下降了10%。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。