微软(MSFT)股票6月25日盘中下跌3.80%:释放什么信号?

微软 (MSFT) 盘中下跌3.80%, 所属行业软件与信息技术服务下跌0.65% ,公司涨幅跑输行业涨幅,行业成交额前三股票 微软 (MSFT) 下跌 3.80%;谷歌-A (GOOGL) 下跌 1.26%;帕兰提尔 (PLTR) 下跌 5.27%。

今日是什么导致了微软(MSFT)股价下跌?

微软股价的下跌反映了部分分析师的选择性谨慎态度、对技术的质疑以及科技板块动态更广泛变化的共同作用。尽管在强劲的行业财报公布后,投资者对部分半导体和硬件厂商的热情高涨,但超大市值软件和云服务提供商的波动性却有所加剧。为了强调这一谨慎前景,包括Stifel在内的华尔街研究机构近期下调了目标价并维持中性评级,理由是短期逆风以及企业软件和云服务领域迅速收紧的竞争格局。

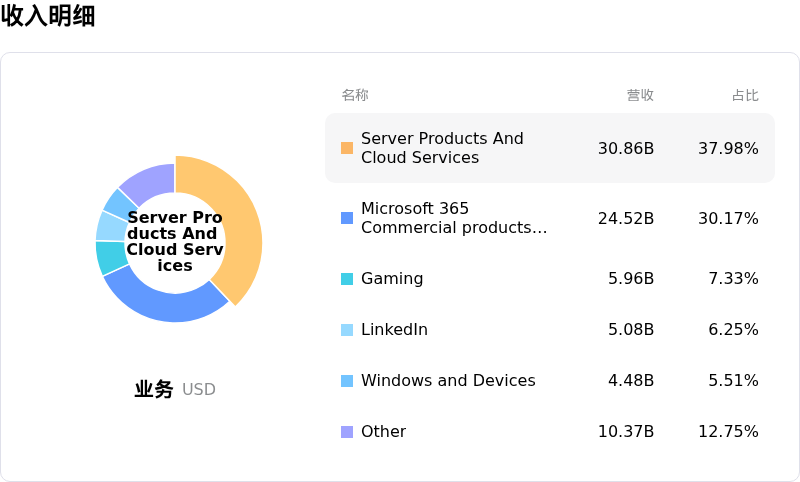

市场担忧的核心在于该公司智能云业务(特别是Azure)的业绩和发展轨迹。尽管其绝对增长仍然可观,但越来越多的人认为,Azure的扩张速度已开始滞后于其主要竞争对手(如Google Cloud)。这种相对分化引发了市场对微软可能在竞争激烈的云基础设施市场中失去阵地的担忧。此外,构建和维护人工智能基础设施所需的高昂资本支出继续拖累投资者情绪,因为市场正日益严密地审视这些巨额投资实现回报的时间表和利润率。

使压力雪上加霜的是,发表在科学期刊《自然》(Nature)上的一篇评论对微软备受宣传的量子计算突破的有效性提出了质疑。该报告挑战了用于识别纳米线中能隙的软件和数据的可靠性,从而对微软长期量子项目的可行性产生了怀疑。对于一只估值高度依赖其未来技术储备的股票而言,这种科学界的质疑带来了意料之外的运营和声誉风险,促使部分机构投资者重新评估计入该公司长期增长前景中的溢价。

最后,宏观经济因素和更广泛的市场板块轮动加剧了波动性。全球债券市场的高收益率和具有粘性的通胀预期继续对高估值科技股施加下行压力,从而推高了这些科技巨头的业绩门槛。随着投资者动态调整资金配置以寻求即期收益和得到证实的利润率,云业务增长相对放缓、下一代计算领域的科学障碍以及高额资本支出等因素交织在一起,触发了市场对微软短期估值的显著重新评估。

微软(MSFT)技术分析

微软 (MSFT) 技术面来看,MACD(12,26,9)数值-10.000,处于卖出状态,RSI数值32.439处于中性状态,Williams%R数值99.047处于超卖状态,注意关注。

微软(MSFT)媒体舆情

微软 (MSFT) 公司舆情热度来看,当前热度77,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

微软(MSFT)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$565.88,最高价为$870.00,最低价为$400.00。

关于微软(MSFT)的更多详情

公司特有风险:

- 证券欺诈集体诉讼: 2026年6月24日,多家知名律所指出的一起证券欺诈集体诉讼(案号:26-cv-02071)指控称,微软高管在明知实情的情况下,就其Copilot AI聊天机器人和Azure云服务的商业化落地、功能及业绩表现误导了投资者,同时隐瞒了导致云业务增速骤降的技术故障和容量限制。

- 量子技术突破面临科学界质疑: 继发表在《自然》期刊(2026年6月24日)上的一篇批评性评论后,微软宣称的量子计算突破面临严厉的质疑。物理学家对探测导线能隙的方法论的稳健性提出质疑,从而对微软基于马约拉纳(Majorana)的量子计算路线图的有效性产生怀疑,并导致其股价下跌数个百分点。

- 巨额资本支出与利润率承压: 2026年6月下旬,微软与雪佛龙(Chevron)最终敲定了一项为期20年的巨额电力协议以支撑其AI数据中心,这加剧了分析师对微软资本支出急剧膨胀的担忧。这种前所未有的资本开支强度(预计2026财年将达到1900亿美元)可能会导致自由现金流利润率从20%左右压缩至15%上下,如果企业级AI产品的商业化变现表现持续低迷的话。

- 游戏业务低迷与裁员危机临近: 2026年6月下旬的报道透露,由于硬件收入同比骤降33%以及季度游戏收入下滑7%,微软Xbox部门已拖累整体利润率,这也迫使管理层计划在Xbox Game Studios、市场营销和硬件工程部门裁员约1000人。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。