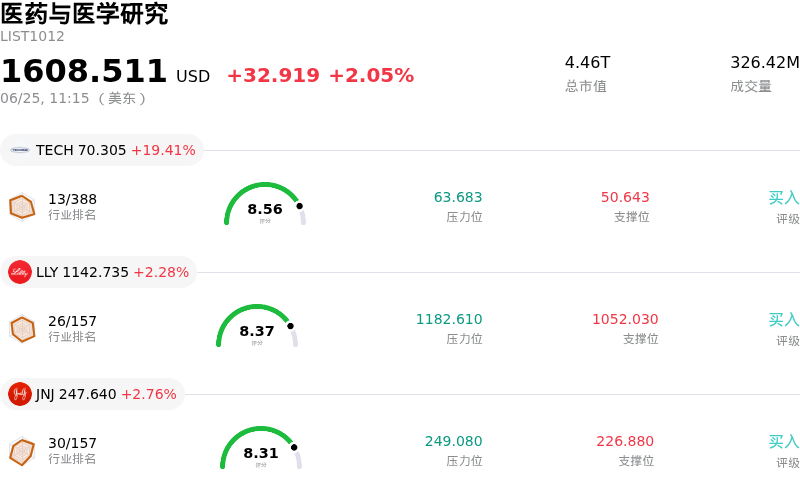

艾伯维(ABBV)股票6月25日盘中上涨3.22%:真相来了

艾伯维 (ABBV) 盘中上涨3.22%, 所属行业医药与医学研究上涨2.05% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Bio-Techne Corp (TECH) 上涨 19.41%;礼来 (LLY) 上涨 2.28%;强生 (JNJ) 上涨 2.76%。

今日是什么导致了艾伯维(ABBV)股价上涨?

在一系列具有重大影响的战略和监管进展推动下,艾伯维(AbbVie)的股价近期呈现出显著的上行势头和日内波动,这些进展大幅提振了机构投资者的信心。这一积极走势的首要催化剂是该公司的最终协议,即以约109亿美元的全现金交易收购Apogee Therapeutics。这标志着艾伯维五年多来规模最大的收购,并直接解决了其昔日王牌药物修美乐(Humira)因专利到期和生物类似药蚕食而带来的长期收入担忧。通过将Apogee的临床阶段候选药物(尤其是长效抗体zumilokibart)引入其产品组合,艾伯维正在巩固其在下一代免疫治疗市场中的领导地位。华尔街对该资产与中重度特应性皮炎领先疗法竞争的潜力做出了非常积极的反应,尤其是考虑到其预期的每三到六个月给药一次的方案,这构成了核心竞争优势。

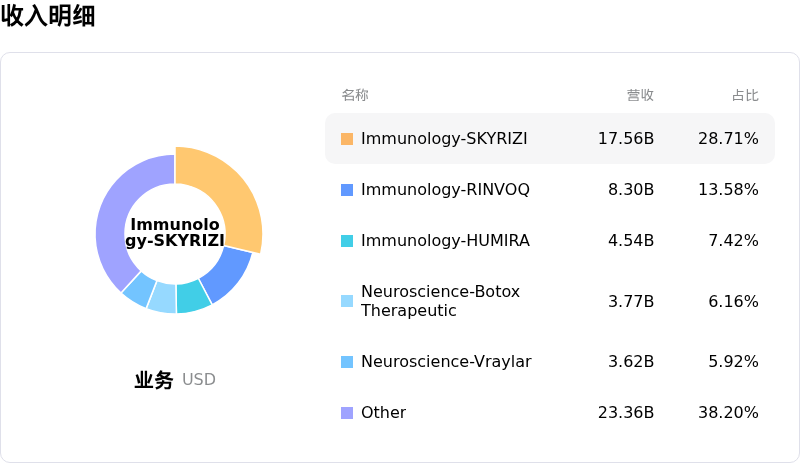

此外,近期在欧洲取得的监管里程碑进一步放大了投资者的乐观情绪。欧盟委员会批准了Skyrizi用于治疗六岁及以上中重度斑块型银屑病儿童和青少年患者。这一批准不仅扩大了艾伯维核心免疫学增长引擎之一的适用患者群体,还突显了其产品组合持续的商业规模扩张。与此同时,Skyrizi与Rinvoq的快速增长继续有效抵消了修美乐(Humira)的下滑,这重新让投资者确信该公司拥有强劲的长期增长前景。

在这些产品管线取得进展的背后,是该股颇具吸引力的估值和极具韧性的现金流创造能力。在更广泛的宏观经济不确定性中,投资者正越来越多地筛选具有稳定现金回流和防御属性的公司。最近的市场报告指出,基于贴现现金流估值,艾伯维(AbbVie)是被严重低估的首选标的。此外,公司董事会宣布派发每股1.73美元的季度现金股息,进一步巩固了其防御属性。作为著名的标普红利贵族指数(S&P Dividend Aristocrats Index)成员,艾伯维可靠的资本回报政策依然是长期机构投资者的重要压舱石。

综合来看,这些因素为该股注入了强劲的上涨动力。华尔街各大投行积极的分析师评级和目标价上调,吸引了投资组合资金的流入,随着市场参与者逐步认可艾伯维在“后修美乐”转型战略的成功实施,股价被进一步推高。

艾伯维(ABBV)技术分析

艾伯维 (ABBV) 技术面来看,MACD(12,26,9)数值1.563,处于买入状态,RSI数值66.014处于中性状态,Williams%R数值11.232处于超买状态,注意关注。

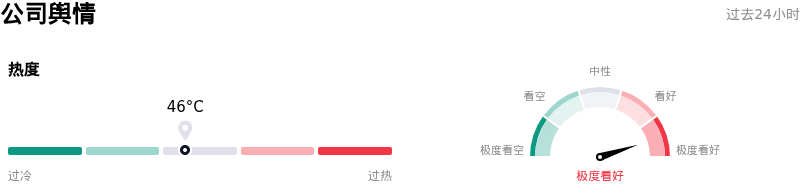

艾伯维(ABBV)媒体舆情

艾伯维 (ABBV) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

艾伯维(ABBV)基本面分析

艾伯维 (ABBV) 处于医药与医学研究行业,最新年度营业收入$61.16B,处于行业7,净利润$4.19B,处于行业15。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$253.79,最高价为$328.00,最低价为$196.77。

关于艾伯维(ABBV)的更多详情

公司特有风险:

- 高溢价并购与二元临床试验风险:艾伯维宣布以109亿美元现金收购处于商业化前期的生物技术公司 Apogee Therapeutics,溢价率高达49%。这一巨额现金承诺使艾伯维面临二元化的临床试验风险,因为 Apogee 的核心资产 zumilokibart 正计划进入3期临床试验。任何试验延期或安全性失效都将导致严重的资产减值,从而进一步压低艾伯维的净利润率——由于过去交易中累计高达127亿美元的已购在研研发(IPR&D)及里程碑减值,该公司目前的净利润率仅为5.8%。

- 高资产负债表杠杆与财务风险:持续且激进的交易使艾伯维的资产负债表杠杆率过高、债务水平居高不下,并出现了负权益。分析师担忧,这种偏高的债务状况,加之与生物技术同行相比偏高的市盈率估值,使该公司极易受到资金流出和宏观因素驱动的市场波动的影响。

- 传统业务收入严重下滑与修美乐(Humira)生物类似药的侵蚀:尽管新型替代药物取得了成功,但艾伯维旗下的传统明星药修美乐(Humira)仍在经历剧烈且不可逆转的下滑,受生物类似药的激烈竞争影响,其全球销售额暴跌了约40%。这种结构性衰退给该公司带来了巨大的持续压力,迫使其不得不进行连续的数十亿美元规模的并购,以期跑赢即将到来的专利峭壁。

- 肿瘤学和医美板块需求放缓:在艾伯维的核心免疫学产品线之外,业务脆弱性已开始显现。最近的季度数据显示,受持续的宏观经济逆风影响,肿瘤学板块收入下滑了3%,乔雅登(Juvederm)医美玻尿酸填充剂的销售额下降了2.9%,这使得该公司高度依赖高度集中的免疫学产品组合。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。