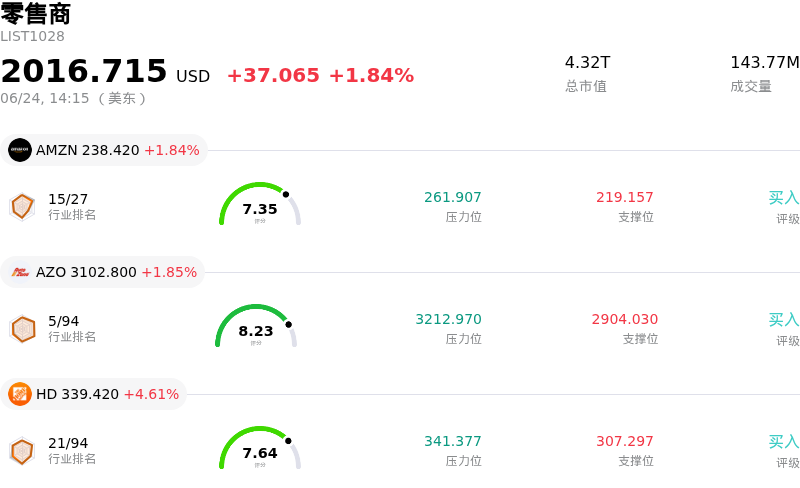

劳氏(LOW)股票6月24日盘中上涨3.19%:背后推手曝光

劳氏 (LOW) 盘中上涨3.19%, 所属行业零售商上涨1.84% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 亚马逊 (AMZN) 上涨 1.76%;汽车地带 (AZO) 上涨 1.70%;家得宝 (HD) 上涨 4.61%。

今日是什么导致了劳氏(LOW)股价上涨?

劳氏公司 (Lowe's Companies, Inc.) 股价的上涨以及盘中出现的剧烈波动,主要受到住房领域重大立法进展以及有利的宏观经济变化的推动。国会最近通过了具有里程碑意义的两党合作法案——《21世纪住房之路法案》(21st Century ROAD to Housing Act),该立法旨在解决住房负担能力并扩大供应。该法案包中包含了《整屋维修法案》(Whole Homes Repairs Act),旨在提供联邦资金,帮助中低收入房屋所有者资助关键的房屋维修并提高能源效率。这一综合性法案的通过,直接刺激了对建材和翻新服务的长期需求,从而引发了包括住宅建造商和像劳氏 (Lowe's) 这样的家装零售商在内的整个住房及建筑生态系统的广泛反弹。

尽管总统唐纳德·特朗普 (Donald Trump) 意外推迟了该住房法案的正式签署仪式,并要求优先考虑其他与选举相关的立法,但国会参众两院强大的两党支持仍让投资者保持了高涨的信心。该法案以足以推翻总统否决权的压倒性多数获得通过,表明对住房领域的结构性支持极有可能成为现实。然而,这种突如其来的政治摩擦确实带来了消息面风险,加剧了盘中价格的明显波动。

在利好立法背景的相辅相成之下,债券市场的降温为利率敏感型板块提供了即时缓解。同日,美债收益率有所回落,基准10年期美债收益率出现下跌。收益率的下行以及原油价格的下跌,缓解了更广泛的市场压力,并引发了资金向周期性和可选消费板块的轮动。鉴于家装行业此前受到高利率和高房贷借贷成本的严重制约,融资压力的哪怕微幅缓解也会成为股价复苏的强劲催化剂。

内在的基本面因素也支撑了这一积极势头。尽管商务部的最新数据显示,受负担能力限制,新建单户住宅销量出现缩水,但这种持续的“住房锁定效应”继续对劳氏 (Lowe's) 产生利好。由于高昂的房贷利率阻碍了人们搬迁,房屋所有者越来越多地选择对现有房产进行改造和维护。劳氏 (Lowe's) 凭借其不断增长的专业承包商 (Pro) 业务板块、强劲的电子商务举措以及作为备受推崇的股息增长型股票的地位,已做好充分准备来捕捉这一具有韧性的需求。这些因素共同恢复了市场对该公司短期增长前景的乐观情绪,推动了股价上涨。

劳氏(LOW)技术分析

劳氏 (LOW) 技术面来看,MACD(12,26,9)数值1.877,处于中性状态,RSI数值44.285处于中性状态,Williams%R数值57.609处于卖出状态,注意关注。

劳氏(LOW)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$262.64,最高价为$300.00,最低价为$202.00。

关于劳氏(LOW)的更多详情

公司特有风险:

- 高管内部减持:最近的SEC Form 4申报文件显示,公司内部人士出现大幅减持。其中,人力资源执行副总裁Janice Dupré售出了价值约310万美元的股票(持股减少26.2%),执行副总裁兼首席法律官Juliette Williams Pryor售出了价值约210万美元的股票(持股减少36.6%)。这些实质性的减持削弱了市场情绪,并加剧了日内抛售压力。

- 并购整合导致毛利率收窄:在2026财年第一季度,公司毛利率同比下降70个基点至32.7%。毛利率的下滑主要受到整合斥资88亿美元收购的Foundation Building Materials (FBM) 所带来的稀释压力拖累,这凸显了公司目前面临的整合执行挑战和短期盈利逆风。

- 对宏观经济敏感的DIY市场低迷:2026财年第一季度同店销售额仅增长0.6%,落后于通胀水平,凸显出自助家装(DIY)消费支出的疲软。机构分析师警告称,Lowe's的估值仍高度依赖尚未兑现的房贷利率下调周期,而在当前的高利率环境下,这一降息周期迟迟未能开启。

- 分析师普遍下调目标价及盈利预测:由于预计将面临成本通胀压力以及第二季度费用确认时间点的负面影响,已有26位分析师下调了其盈利预测,同时包括RBC Capital、Truist和TD Cowen在内的多家主流券商也大幅下调了该股的目标价。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。