Danaher Corp(DHR)股票6月24日盘中上涨4.91%:投资者必看的核心信息

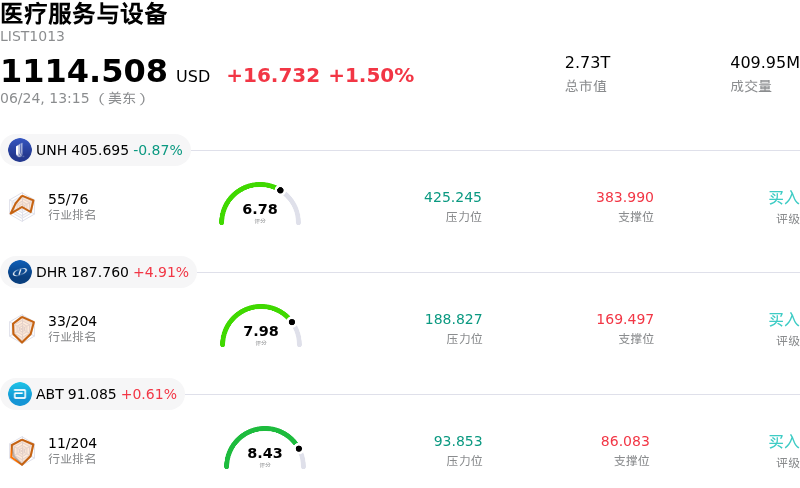

Danaher Corp (DHR) 盘中上涨4.91%, 所属行业医疗服务与设备上涨1.50% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 联合健康 (UNH) 下跌 0.85%;Danaher Corp (DHR) 上涨 4.91%;雅培 (ABT) 上涨 0.61%。

今日是什么导致了Danaher Corp(DHR)股价上涨?

丹纳赫公司(Danaher Corporation)今日呈现强劲的上行势头,主要得益于整个生物技术和生命科学工具板块迎来新一轮投资者乐观情绪的推动。尽管该工具板块在本月早些时候面临着短期情绪逆风,但美国食品药品监督管理局(FDA)释放的一系列令人振奋的监管信号,为医疗和诊断生态系统注入了积极的市场动力。对于丹纳赫而言,这种宏观层面的行业复苏正成为其发展的强劲东风,而公司自身的技术里程碑和战略性产品发布则进一步巩固了这一势头。

丹纳赫近期强势表现的核心在于其成功整合了本月早些时候正式完成交割的马西莫公司(Masimo Corporation)。这笔交易规模高达99亿美元。Masimo此前成功获得FDA批准,推出了其下一代人工智能辅助的阿片类药物诱导的呼吸抑制检测系统,对此投资者反响积极。这一新获批的功能已被集成到Radius VSM可穿戴患者监护仪中。作为首个利用先进模式识别主动提示呼吸问题的医院床边监护系统,它标志着行业的一个重要里程碑。这一进展强化了丹纳赫向高价值、数据驱动诊断业务的转型,分析师认为这可能会显著加速医院的普及率,并扩大高利润率的临床数据优势。

在Masimo取得突破的同时,丹纳赫旗下的病理业务部门徕卡生物系统(Leica Biosystems)宣布扩大与Versant Diagnostics的商业合作。根据该协议,PRW Laboratories已部署了徕卡新推出的高通量数字病理扫描仪,这也是该设备在全球范围内的首次商业化装机。该扫描仪在极少人工干预的情况下,最快仅需22秒即可完成玻片阅片,彰显了丹纳赫在其专有的“丹纳赫业务系统”(Danaher Business System)下所实现的运营效率和持续的技术研发管线。

其他利好因素还包括即将到来的公司事件,这些事件正吸引着战术性机构投资者的关注。随着丹纳赫本周晚些时候即将迎来季度股息除息日,该股吸引了传统的收益型买家,以期锁定股息收益。此外,公司已正式将第二季度业绩网络广播定于7月举行。这一公告尤为重要,因为管理层已承诺在会议期间更新其全年业绩指引,正式纳入新整合的Masimo业务所带来的预期财务贡献。这一即将到来的催化剂带来了乐观的市场情绪,推动了日内交易量和买盘压力,因为投资者正提前布局以迎接潜在的长期收益增长。

Danaher Corp(DHR)技术分析

Danaher Corp (DHR) 技术面来看,MACD(12,26,9)数值-0.709,处于中性状态,RSI数值49.690处于中性状态,Williams%R数值65.725处于卖出状态,注意关注。

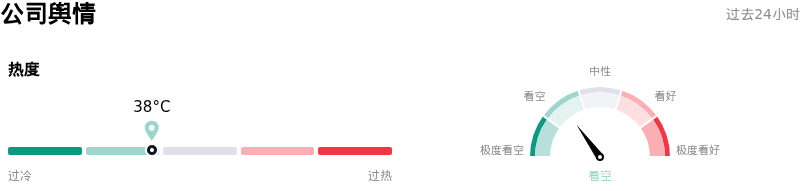

Danaher Corp(DHR)媒体舆情

Danaher Corp (DHR) 公司舆情热度来看,当前热度38,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

Danaher Corp(DHR)基本面分析

Danaher Corp (DHR) 处于医疗服务与设备行业,最新年度营业收入$24.57B,处于行业7,净利润$3.61B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$240.06,最高价为$310.00,最低价为$200.00。

关于Danaher Corp(DHR)的更多详情

公司特定风险:

- 并购Masimo带来的战略定位与整合风险:在完成对Masimo Corporation价值99亿美元的收购后,丹纳赫(Danaher)面临着严峻的战略整合挑战。包括Wolfe Research在内的机构分析师将该股评级下调至“与同行持平”(Peer Perform),并指出进入以硬件为中心的患者监护领域,让投资者对丹纳赫作为纯生命科学和诊断工具供应商的核心企业定位感到“困惑”。

- 交易债务带来的杠杆率上升及盈利拖累:为对收购Masimo提供资金支持,丹纳赫发行了29.8亿欧元的欧元计价高级票据,并通过50亿美元的循环信贷额度扩大了流动性。分析师警告称,由此导致的净债务/EBITDA比率飙升(预计将升至接近3.0倍)将分流自由现金流用于偿还债务,从而限制股票回购计划并拖累短期盈利。

- 细分板块利润率收缩与中国集采(VBP)逆风:丹纳赫核心的诊断业务板块表现出明显疲态,核心销售额下降4%,利润率收缩至27.9%。这一疲软表现主要是由于Cepheid呼吸道检测需求的急剧下降,以及中国医疗保健行业集中带量采购(VBP)政策带来的持续价格压力。

- 行业估值压力与高昂的创新成本:市场对生命科学工具板块的整体情绪依然看淡,导致汇丰银行将丹纳赫的目标价从270美元下调至230美元。此外,高企的研发和产品上市成本(例如推广Masimo最新获得FDA批准的AI辅助连续监测系统)如果无法迅速转化为商业医院的采纳,将面临持续压低利润率的风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。