赛默飞世尔科技(TMO)股票6月24日盘中上涨3.84%:背后推手曝光

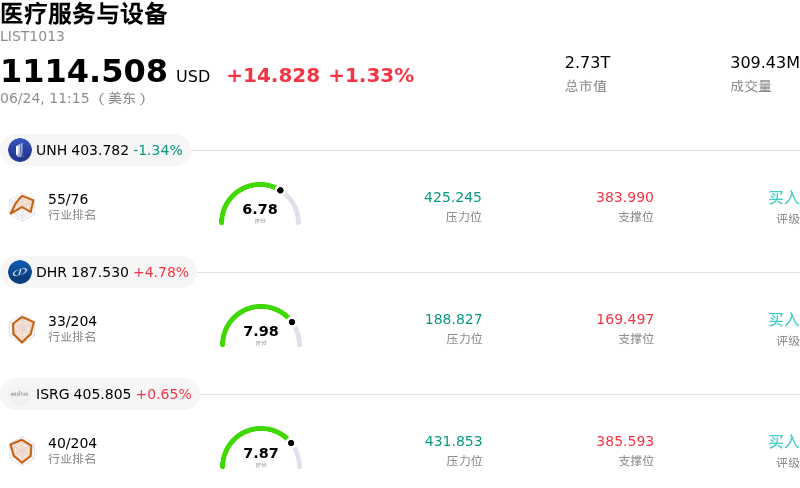

赛默飞世尔科技 (TMO) 盘中上涨3.84%, 所属行业医疗服务与设备上涨1.33% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 联合健康 (UNH) 下跌 1.34%;Danaher Corp (DHR) 上涨 4.78%;直觉外科 (ISRG) 上涨 0.65%。

今日是什么导致了赛默飞世尔科技(TMO)股价上涨?

赛默飞世尔科技(Thermo Fisher Scientific)正展现出强劲的上行势头,产品创新、吸引人的估值指标以及机构买入意愿等多重利好因素共同重燃了投资者的乐观情绪。其主要催化剂是该公司近期在各大行业盛会上的战略展示,包括BIO国际大会和美国质谱学会年会。赛默飞世尔科技重点展示了其下一代AI赋能的研究工具、集成工作流,以及对其旗舰级 Orbitrap 质谱平台的扩展。通过将先进的人工智能融入分析仪器和生物制药服务中,该公司正致力于将自己定位为加速药物研发和临床试验的关键参与者,重新赢得了市场作为重要技术驱动型医疗保健标的的关注。

这一技术聚焦恰逢市场达成日益增强的共识,即该股在经历年初至今的艰难时期后已被严重低估。近期的估值模型和分析师报告指出,该股目前的交易价格较其预估的内在合理价值有明显的两位数折价。这一估值缺口,结合该公司充满韧性的第一季度财务表现(其营收和利润均超出了分析师预期),使该股成为了一个极具吸引力的入场点。尽管大盘一直在与宏观经济不确定性作斗争,但赛默飞世尔科技上调全年调整后收益指引,重新向投资者证明了其基本面的稳定性。

机构投资者的活动进一步提振了市场情绪。近期的监管文件显示,主要投资机构大幅增持了该公司的股份,其中包括 Krilogy Financial 的大规模加仓。机构的大举吸筹释放出专业人士对该公司长期复利潜力的强烈信心,有助于缓解此前市场因高管内部减持以及学术和政府研究预算面临近期压力而产生的焦虑情绪。

最后,整体大盘环境也提供了有利的背景,在国债收益率下行和能源成本回落的背景下,美股呈现出积极的运行轨迹。随着风险偏好趋于稳定,资金正重新轮动回像赛默飞世尔科技这样兼具强大现金流生成能力和防御性市场份额的高品质防守型增长巨头。尽管生物制药资本支出放缓以及地缘关税担忧等短期逆风依然存在,但市场对该公司分析工具的结构性需求以及临床研究板块的长期增长,正推动其股价在盘中强劲反弹。

赛默飞世尔科技(TMO)技术分析

赛默飞世尔科技 (TMO) 技术面来看,MACD(12,26,9)数值-2.070,处于中性状态,RSI数值48.943处于中性状态,Williams%R数值68.110处于卖出状态,注意关注。

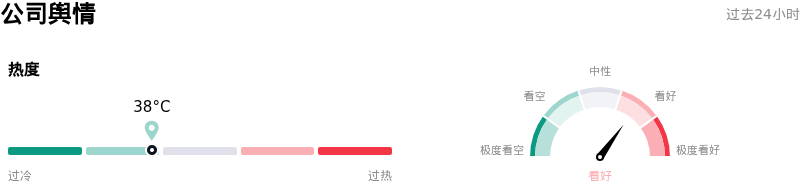

赛默飞世尔科技(TMO)媒体舆情

赛默飞世尔科技 (TMO) 公司舆情热度来看,当前热度38,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

赛默飞世尔科技(TMO)基本面分析

赛默飞世尔科技 (TMO) 处于医疗服务与设备行业,最新年度营业收入$44.56B,处于行业2,净利润$6.70B,处于行业1。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$605.94,最高价为$750.00,最低价为$490.00。

关于赛默飞世尔科技(TMO)的更多详情

公司特定风险:

- 学术与政府需求受抑:联邦资金限制和资本设备采购延迟带来的持续压力,抑制了学术和政府实验室的支出。这一不利因素直接限制了赛默飞世尔(Thermo Fisher)高利润分析仪器业务的复苏,导致其短期内生营收增长受阻。

- 分析师因增长前景下调评级:近期机构下调评级(包括汇丰将评级下调至“持有”,并将目标价下调至540美元)反映出市场对该公司短期内生增长动能的质疑日益加剧。分析师越来越担心,与同行相比,该公司在生物工艺领域的业务敞口较低,这可能会阻碍其实现长期增长目标的能力。

- 公司治理与“高管薪酬说不权”提案遭否决:正如该公司在8-K文件中披露的那样,股东在2026年年会上否决了关于高管薪酬的咨询性“高管薪酬说不权”(say-on-pay)提案。这一罕见的治理挫折凸显了机构投资者对薪酬结构的不满,可能会招致激进投资者的审视,并引发管理层摩擦。

- 大型并购带来的执行与利润率风险:整合以88.8亿美元收购的Clario Holdings带来了重大的执行风险。如果公司未能在2026年和2027年实现预期的协同效应,或未能达到临床试验的业绩对赌(earn-out)里程碑,可能会稀释该交易的回报率,并压缩公司的营业利润率。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。