高通(QCOM)股票6月24日盘中下跌4.04%:关键驱动因素揭晓

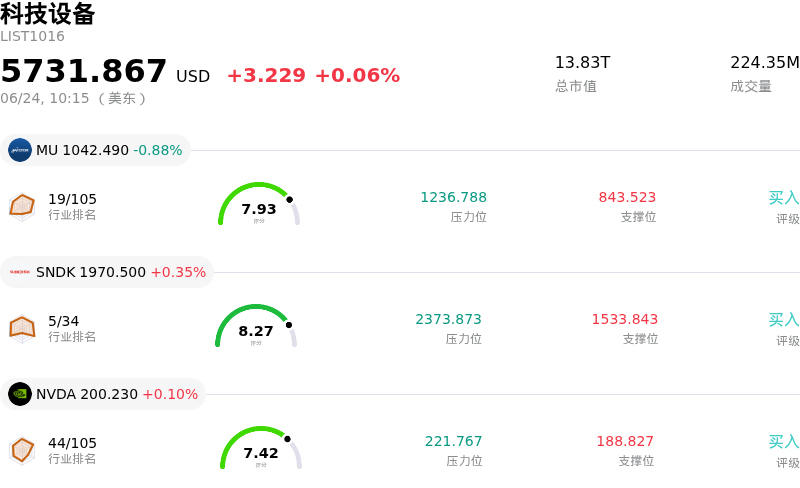

高通 (QCOM) 盘中下跌4.04%, 所属行业科技设备上涨0.06% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 0.55%;闪迪 (SNDK) 上涨 0.35%;英伟达 (NVDA) 上涨 0.25%。

今日是什么导致了高通(QCOM)股价下跌?

高通股价面临显著的下行压力并出现盘中剧烈波动,这主要受到多重因素的共同影响,包括一项重大收购案的宣布、在其备受期待的“投资者日”(Investor Day)前夕面临的高估值阻碍,以及半导体板块整体的走低回调。

导致股价下跌的一个核心催化剂是周三上午的官方公告,高通已同意通过一项价值近40亿美元的全股票交易收购人工智能软件初创公司Modular。尽管此次收购代表了高通挑战英伟达(Nvidia)在软件生态系统主导地位、并强化自身从边缘到云端AI产品布局的战略转型,但该交易的架构立即引发了市场担忧。为了给此次收购筹集资金,高通预计将发行至多1920万股普通股。这一未经注册的定向增发引发了市场对短期股东权益稀释的担忧,随着投资者消化总股本增加带来的直接影响,股价承压走低。

此外,该公告的发布时机恰逢高通备受期待的6月24日“投资者日”。在这一盛会召开前,市场的乐观情绪已提前透支了高通尚未得到市场证实的中心数据和定制芯片发展蓝图,推动该股交易价格远高于其历史市盈率中位数以及分析师的平均一致目标价。高企的估值使得该股极易受到“利好兑现”获利盘的回吐冲击。尽管长期前景预测乐观,且有报道称高通正与字节跳动(ByteDance)等大型科技巨头就定制芯片进行谈判,但投资者仍借此催化剂密集的日子锁定收益,并质疑短期内AI基础设施带来的收入能否快速放量,以冲抵其核心智能手机和专利授权业务的周期性风险及挑战。

最后,高通股价的下跌也是在半导体和科技板块出现更大范围系统性抛售的背景下发生的。在最近几个交易日中,宏观经济焦虑情绪加剧、加息预期升温以及市场对过度膨胀的AI估值态度转冷,共同引发了板块的全线溃退。随着各大芯片巨头纷纷遭遇重挫,高通自身的高贝塔(high-beta)属性放大了其下行势头,随着机构投资者将资金调离成长股并对投资组合进行重新平衡,进一步加剧了盘中的剧烈波动。

高通(QCOM)技术分析

高通 (QCOM) 技术面来看,MACD(12,26,9)数值-6.238,处于中性状态,RSI数值46.933处于中性状态,Williams%R数值78.412处于卖出状态,注意关注。

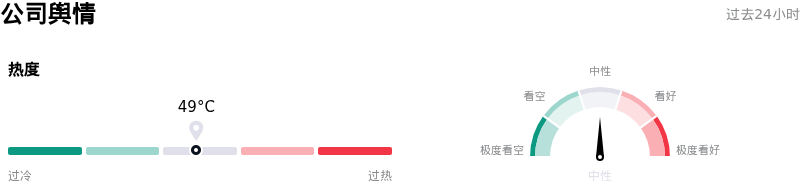

高通(QCOM)媒体舆情

高通 (QCOM) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

高通(QCOM)基本面分析

近一月多位分析师给出公司评级为持有。目标价预测平均价为$183.65,最高价为$300.00,最低价为$100.00。

关于高通(QCOM)的更多详情

公司特定风险:

- 收购Modular Inc.带来的稀释及整合风险:2026年6月21日,高通(Qualcomm)签署了一份确定性协议,计划通过一笔估值约39.2亿美元的全股票交易收购AI初创公司Modular Inc.。正如其Form 8-K文件披露的那样,高通计划发行至多1920万股未注册普通股来为该笔交易筹资。如此大规模的股权发行带来了直接的股东稀释风险,同时也带来了执行、整合以及监管审批方面的挑战。

- 在AI软件领域面临来自Nvidia的激烈竞争压力:收购Modular的战略意图是构建一个AI软件层,从而直接与Nvidia根深蒂固的CUDA平台展开竞争。包括最近对该股维持“跑输大市”评级的美国银行(Bank of America)分析师在内的多位分析师指出,挑战Nvidia在AI计算生态系统中的主导地位,伴随着巨大的执行风险和高昂的研发成本。

- 投资者日来临前估值偏高且市场预期高企:在2026年6月24日投资者日到来之前,高通(Qualcomm)的股价(约222美元)较华尔街平均共识目标价(约184美元)存在显著溢价。机构分析师警告称,这一估值推高了公司的估值倍数,在实际出货之前就提前消化了尚未证实的AI和数据中心业务机遇。一旦管理层的长期目标未能达到预期,该股将极易面临大幅回调的风险。

- 核心手机业务的周期性以及迫在眉睫的苹果业务流失危机:尽管高通积极进军AI和汽车领域,但其依然高度暴露于周期性的智能手机市场,预计2026财年全年盈利将同比下降10.47%。随着2027年失去苹果这一基带芯片客户的阴影日益逼近,这一结构性疲软愈发严峻,这给尚未证实盈利能力的非手机业务线带来了巨大压力,迫使其必须迅速填补这一高利润率许可业务流失所带来的缺口。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。