诺华制药(NVS)股票6月23日收盘上涨3.04%:关键驱动因素揭晓

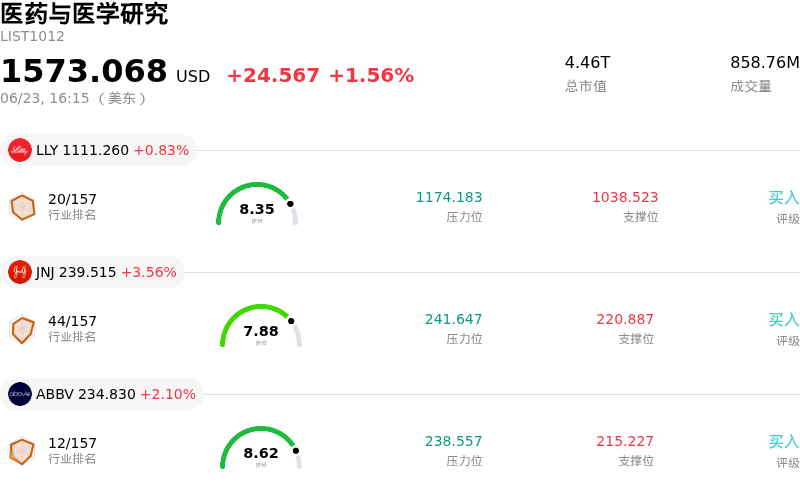

诺华制药 (NVS) 收盘上涨3.04%, 所属行业医药与医学研究上涨1.56% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 礼来 (LLY) 上涨 0.83%;强生 (JNJ) 上涨 3.56%;艾伯维 (ABBV) 上涨 2.10%。

今日是什么导致了诺华制药(NVS)股价上涨?

诺华制药(Novartis AG)今日的强势交易表现主要得益于该公司近期一系列临床管线的突破,以及在战略上成功化解了法律和商业层面的不利因素。此前,市场曾对Entresto等较早的重磅药物面临仿制药侵蚀感到担忧,但随着这家制药巨头的后期管线不断传出极为利好的临床试验结果,投资者情绪已果断转向乐观。

在这些催化剂中,最主要的是市场对delpacibart braxlosiran (del-brax)积极临床数据的持续消化。该药物是诺华通过数十亿美元收购Avidity Biosciences所获得的关键候选药物。评估del-brax治疗面肩肱型肌营养不良症的I/II期FORTITUDE研究近期达到了主要及关键次要生物标志物终点。鉴于del-brax仍是目前唯一在临床阶段对这种罕见肌肉萎缩性疾病展现出实质性改善病情潜力的候选药物,其成功的靶点结合极大地验证了诺华的高溢价收购战略。此外,Rhapsido的强劲表现也锦上添花,该药物近期在治疗慢性诱导性荨麻疹的III期临床试验中达到了主要终点,预示着其在免疫学领域拥有巨大的市场潜力。

这些研发上的成功促使华尔街主要分析师纷纷上调了诺华的目标价,指出其拥有强劲的风险回报比以及未被市场充分估值的管线潜力。除了疗法开发方面的进展外,机构投资者也日益受到该公司稳健财务基础的吸引,这主要体现在其令人瞩目的自由现金流生成能力、高净资产收益率(ROE)以及可靠的股息回报。在动荡的宏观经济环境中,这使该股成为极具吸引力的防御性资产,从而推动了强劲的买盘压力。

此外,有关免疫学药物Xolair推广的一起举报人诉讼案的公开,并未阻碍该股的上涨势头。尽管法律纠纷通常会引发股价下行波动,但披露的信息显示,包括佛罗里达州和马里兰州在内的关键州政府已决定不介入这起违反《虚假申报法》的诉讼案,这在很大程度上消解了市场眼下的财务和监管担忧。随着法律阴霾的大幅缓解,市场将焦点重新转向诺华的长期商业转型,从而推动了其盘中的强势上涨。

诺华制药(NVS)技术分析

诺华制药 (NVS) 技术面来看,MACD(12,26,9)数值-0.011,处于中性状态,RSI数值49.153处于中性状态,Williams%R数值46.426处于中性状态,注意关注。

诺华制药(NVS)基本面分析

诺华制药 (NVS) 处于医药与医学研究行业,最新年度营业收入$56.33B,处于行业9,净利润$13.98B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$143.65,最高价为$177.50,最低价为$106.21。

关于诺华制药(NVS)的更多详情

公司特定风险:

- 解封的Xolair回扣诉讼:一份最新解封、长达143页的举报人诉状指控诺华(Novartis)和基因泰克(Genentech)实施了长达数十年的回扣计划,以非法增加其免疫药物Xolair的处方量。该诉状指控其系统性违反《反回扣法》、进行超说明书推广,并欺诈性地利用共同自付额慈善机构作为通道,这使诺华可能面临《虚假申报法》下最高三倍的损害赔偿和严厉的民事处罚。

- Lutathera专利被判无效:特拉华州联邦法院裁定,诺华旗下子公司Advanced Accelerator Applications持有的、关于其放射性配体癌症疗法Lutathera(镥-177 dotatate)的所有关键制造专利均无效。该裁决为竞争对手Curium和Lantheus推出竞争产品扫清了法律障碍,从而使诺华的肿瘤产品组合面临即时的价格压力和市场份额流失。

- 仿制药的严重侵蚀与利润率收窄:诺华正经历其公司历史上最大的一次专利悬崖。Entresto(第一季度销售额骤降42%)、Promacta和Tasigna等明星药物失去专利保护,预计将使2026年销售额减少高达40亿美元,这已将核心营业利润率从此前40%的基准水平压缩至37.3%。

- 激进并购与债务急剧膨胀:为了弥补专利到期带来的收入损失,诺华开展了资本密集型收购,包括以120亿美元收购Avidity Biosciences。这种激进的并购交易导致公司净债务在2026年第一季度末飙升至381亿美元(高于2025年底的219亿美元),若新收购的在研管线未能快速实现商业化,将带来极高的执行风险。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。