超威半导体(AMD)股票6月23日盘中下跌5.46%:真相来了

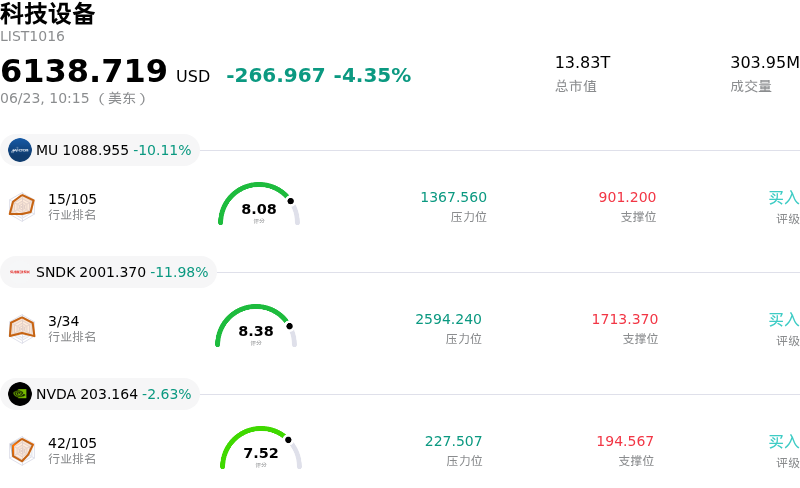

超威半导体 (AMD) 盘中下跌5.46%, 所属行业科技设备下跌4.35% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 10.11%;闪迪 (SNDK) 下跌 11.98%;英伟达 (NVDA) 下跌 2.63%。

今日是什么导致了超威半导体(AMD)股价下跌?

超威半导体 (Advanced Micro Devices) 今日面临的显著下行压力,主要受全球半导体行业大范围抛售的推动。亚洲科技和内存芯片制造商的剧烈暴跌引发了避险情绪,并波及至美股科技股期货及主要硬件龙头股。作为一只与人工智能交易高度关联的高贝塔值股票,随着投资者系统性地从半导体和高增长科技股中撤资,该公司也受到了波及。

该公司极高的估值进一步加剧了这一全行业的回撤。在过去12个月的大幅上涨中,该股曾飙升至历史高点,其偏高的估值倍数使其对市场变化高度敏感。由于其大部分估值是基于预期的长期利润而非当前收益来定价的,任何宏观经济逆风——例如对美国利率长期维持高位的持续担忧——都会迅速引发获利回吐,因为基金经理会将资金轮动至波动性较低的板块。

市场情绪也受到近期监管和公司层面最新动态的压制。美国商务部更新的监管指引通过堵塞利用海外子公司规避限制的漏洞,收紧了人工智能芯片出口规则。这带来了潜在的分销障碍,并可能影响其国际出货量。与此同时,近期的监管文件显示,公司高管在近期估值高点附近进行了大规模内部减持,这加剧了投资者的谨慎情绪,向市场传达出管理层可能认为该股在当前水平下估值已充分反映的信号。

尽管面临短期波动和市场驱动的回撤,该公司的底层业务基本面和技术路线图依然非常稳固。这家芯片制造商最近展示了其在高性能计算领域不断扩大的影响力,在最新的全球超级计算基准测试中占据了绝对优势份额,并展示了其数据中心CPU和GPU产品线的强劲势头。旨在应对内存成本压力的战略收购以及新的云企业合作伙伴关系,继续证实了其长期市场机遇。然而,今日的交易动态表明,即使是强劲的基本面,也无法保护高估值股票免受更广泛的行业系统性轮动的影响。

超威半导体(AMD)技术分析

超威半导体 (AMD) 技术面来看,MACD(12,26,9)数值-2.751,处于中性状态,RSI数值63.080处于中性状态,Williams%R数值9.033处于超买状态,注意关注。

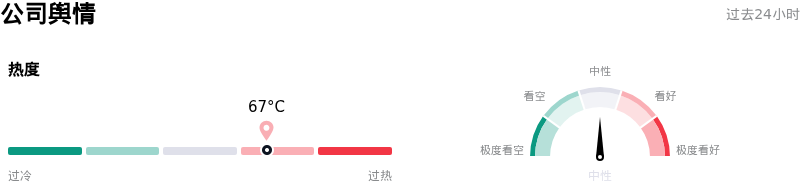

超威半导体(AMD)媒体舆情

超威半导体 (AMD) 公司舆情热度来看,当前热度67,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

超威半导体(AMD)基本面分析

超威半导体 (AMD) 处于科技设备行业,最新年度营业收入$34.64B,处于行业8,净利润$4.33B,处于行业10。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$483.67,最高价为$665.00,最低价为$225.00。

关于超威半导体(AMD)的更多详情

公司特有风险:

- GPU部署放缓及数据中心预测走软:M Science于6月中旬发布的一份另类数据研究报告显示,AMD Q2的GPU同比部署情况实质性恶化,预计Q2数据中心销售额将低于市场共识预期,并引发了盘中剧烈波动。

- 前所未有的内存成本通胀:高带宽内存(HBM)和GDDR6(其现货价格已大致翻了三倍)面临严峻的供应链价格压力,这正在挤压近期的毛利率。2026年6月19日至21日的报告显示,AMD正计划将Radeon GPU捆绑包的价格提高10%至15%以抵消这一通胀影响,由于竞争对手Nvidia尚未跟进,这可能会使其面临直接的竞争劣势。

- 全球AI芯片出口管制收紧:美国商务部2026年6月对指南的最新更新,在全球范围内扩大了对先进AI芯片(包括AMD的MI350X产品)的出口管制,将中国母公司的海外子公司也纳入其中,这切断了关键的分销渠道,并带来了严重的合规风险。

- 高估值脆弱性与处于历史高位的内部人士减持:由于目前的远期估值倍数过高,该公司面临着必须实现完美执行的直接压力。而最近的SEC Form 4申报文件显示,公司高管的减持额已达到多年来的最高点,包括首席执行官Lisa Su出售了价值5759万美元的股票,这进一步加剧了下行风险,并引发了市场对近期能否持续上涨的质疑。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。