United Microelectronics Corp(UMC)股票6月22日盘中上涨14.18%:关键驱动因素揭晓

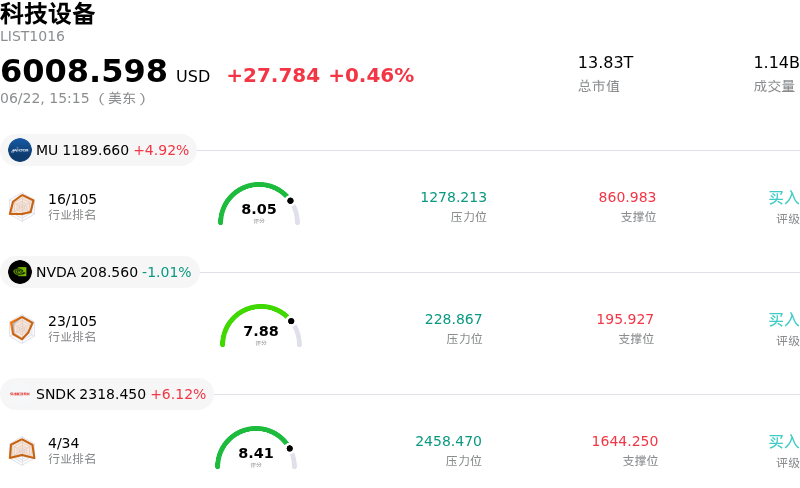

United Microelectronics Corp (UMC) 盘中上涨14.18%, 所属行业科技设备上涨0.46% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 4.84%;英伟达 (NVDA) 下跌 0.97%;闪迪 (SNDK) 上涨 5.89%。

今日是什么导致了United Microelectronics Corp(UMC)股价上涨?

联华电子(UMC)强劲的上涨势头反映了其基本面加速复苏、战略性资产负债表优化以及强大的市场定位。推动这一积极情绪的主要因素是,市场正越来越多地将成熟制程代工厂的周期性复苏纳入定价。UMC强劲的运营数据支撑了这一乐观情绪,其中5月合并净销售额同比增长超过17%尤为亮眼。管理层给出了乐观的前景展望,预计第二季度晶圆出货量将实现环比高单字数增长,同时产能利用率也将有所提高。随着通信、工业和消费市场需求的扩大,这已将行业反弹的预期转化为了实实在在的上升趋势。

除了基本面的强劲表现外,UMC还披露了一项重大公司行动,即将其持有的联咏科技(Novatek Microelectronics)股份变现。通过转换零息可交换债券,该公司处置了超过300万股联咏科技股票,从而获得了可观的现金收益。尽管部分市场观察人士指出,减持这一关键智能手机和显示驱动芯片合作伙伴的股份可能会带来长期战略协同风险,但其直接影响对流动性极具积极意义。该交易显著增加了UMC的留存收益,并增强了其整体现金实力,为资助其新加坡在建扩产项目等高额资本支出提供了关键资金。

UMC的定价能力和市场战略传闻进一步激发了投资者的热情。为了抵消原材料、能源和厂房扩建成本的上升,该公司已暗示计划从7月起对部分晶圆进行选择性涨价,涨幅最高可达10%。在需求回暖的背景下,此举展现了其强大的定价话语权。此外,媒体报道推测UMC与英特尔(Intel)可能在12nm和3nm工艺技术上开展先进制造合作,这也提振了市场情绪。尽管UMC官方拒绝就此传闻置评,但这仍激发了市场对UMC长期竞争地位和技术合作伙伴关系的乐观情绪。

最后,上述多重因素在衍生品市场引发了强烈反应。在高交易量的配合下,散户和机构投资者均在激进买入看涨期权。这种投机活跃度形成了强劲的技术面顺风,推动股价一路上扬,并引发了剧烈波动的行情,期间UMC的表现显著跑赢半导体代工同行。尽管部分分析师对技术指标超买以及短期估值偏高持谨慎态度,但强劲的业绩、战略性资产变现以及投机性期权需求的合力,仍对该股的强劲上涨势头构成了坚实支撑。

United Microelectronics Corp(UMC)技术分析

United Microelectronics Corp (UMC) 技术面来看,MACD(12,26,9)数值-0.086,处于中性状态,RSI数值68.720处于中性状态,Williams%R数值1.554处于超买状态,注意关注。

United Microelectronics Corp(UMC)基本面分析

United Microelectronics Corp (UMC) 处于科技设备行业,最新年度营业收入$7.62B,处于行业19,净利润$1.34B,处于行业15。「公司简介」

近一月多位分析师给出公司评级为卖出。目标价预测平均价为$10.64,最高价为$12.89,最低价为$7.40。

关于United Microelectronics Corp(UMC)的更多详情

公司特定风险:

- 减持联咏科技导致战略联盟关系流失:根据2026年6月22日提交给美国证券交易委员会(SEC)的6-K文件披露,UMC已通过可交换债券转换处置了超过350万股普通股,系统性地降低了其在关键显示驱动和智能手机芯片合作伙伴联咏科技(Novatek Microelectronics Corporation)的持股比例。这一减持举措存在削弱UMC在其核心供应链生态系统中长期合作版图和战略协同效应的风险。

- 计划上调晶圆价格导致客户流失的风险:为了转嫁不断攀升的原材料、公用事业以及新加坡工厂扩张成本,UMC已释放信号,计划在2026年7月将部分晶圆价格上调至多10%。然而,在由中国大陆对手激进定价主导、竞争异常激烈的纯晶圆代工及成熟制程领域中,强行调整价格可能会引发客户摩擦,并面临竞争对手争夺导致客户流失的风险。

- 估值严重脱节与分析师看空目标价:尽管在投机资金和期权推动的狂热中,UMC股价被推高至数周高点,技术指标亦显示出超买迹象(RSI约为91),但机构分析师警告称,其估值与营收之间存在巨大的脱节。法国巴黎银行(BNP Paribas)将该股评级下调至“弱于大市”,目标价定为10.20美元,指出当前高企的估值中融入了过于乐观的AI增长预期,从而凸显了这一风险。

- 资本支出融资带来的稀释及执行压力:为筹集其新加坡工厂的设备和扩建资金,UMC董事会已批准发行至多160亿新台币(约合5亿美元)的零息无担保可转换债券。这带来了长期的股东稀释风险,并在自由现金流转化不均衡的背景下,给公司带来了巨大的运营压力,使其必须确保获得即时的、可弥补收益率的投资回报。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。