Astera Labs Inc(ALAB)股票6月21日盘中上涨11.31%:原因全解读

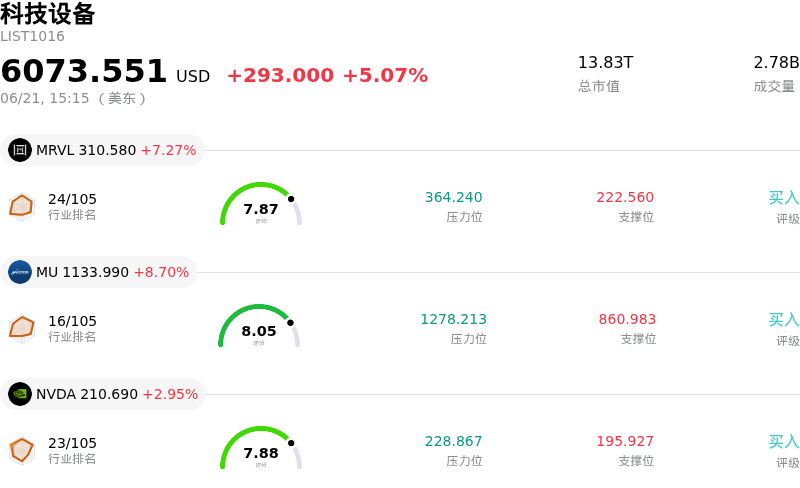

Astera Labs Inc (ALAB) 盘中上涨11.31%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了Astera Labs Inc(ALAB)股价上涨?

Astera Labs (ALAB) 的强劲上涨动能及伴随的日内波动,主要受到一个关键结构性催化剂的驱动:该公司计划被纳入著名的 Nasdaq-100指数,该调整将于2026年6月22日(周一)开盘前生效。这一公告引发了指数跟踪型交易所交易基金(ETF)、共同基金和机构投资经理的机械性被动买盘浪潮,这些机构在法律或结构上被要求调整投资组合,以纳入门户新成份股。庞大的基准跟踪资产管理规模形成了可靠且强劲的机构买盘,在纳入日临近之际,推动交易量显著放大并引发积极吸筹。

除了技术面的指数跟踪资金流外,Astera Labs 的业务基本面也持续受益于全球人工智能基础设施超级周期。作为高速半导体连接解决方案(包括 PCIe、CXL 和以太网互连)的专业设计商,该公司提供消除高性能 AI 数据中心机架内数据传输和内存瓶颈所需的核心基础设施。随着更新、更快的 AI 处理器规模化应用,其产品正变得愈发重要,从而推高了其潜在市场总量(TAM)以及每个服务器机架的价值量。

这一结构性增长也得到了亮眼财务业绩的支撑。在最近一季的财报中,Astera Labs 的营收同比增长了93%,达到3.08亿美元以上,同时非公认会计准则(Non-GAAP)毛利率表现异常强劲,超过了76%。得益于强劲的第二季度业绩指引,以及公司 Scorpio 智能织网交换机系列(尤其是 Scorpio X 系列)的初期量产爬坡,其未来增长预计将保持高度强劲,该系列有望在今年下半年贡献可观的营收。

然而,剧烈的日内价格波动也反映出复杂的风险博弈。在正式纳入前的大幅拉升已将该股估值推升至相对于预期营收和前瞻收益极度高企的倍数,这引发了部分分析师的担忧,即一旦被动买盘压力消退,该股可能会出现“利好出尽”的回调。这种高溢价的估值体系使得该股对市场情绪的细微变化高度敏感。此外,最新的 SEC 披露文件显示,内部人士通过预设的交易计划进行了自动化减持,这在部分投资者于历史性暴涨中寻求获利了结之际,进一步加剧了日内的价格波动。

Astera Labs Inc(ALAB)技术分析

Astera Labs Inc (ALAB) 技术面来看,MACD(12,26,9)数值1.615,处于买入状态,RSI数值69.847处于中性状态,Williams%R数值3.494处于超买状态,注意关注。

Astera Labs Inc(ALAB)基本面分析

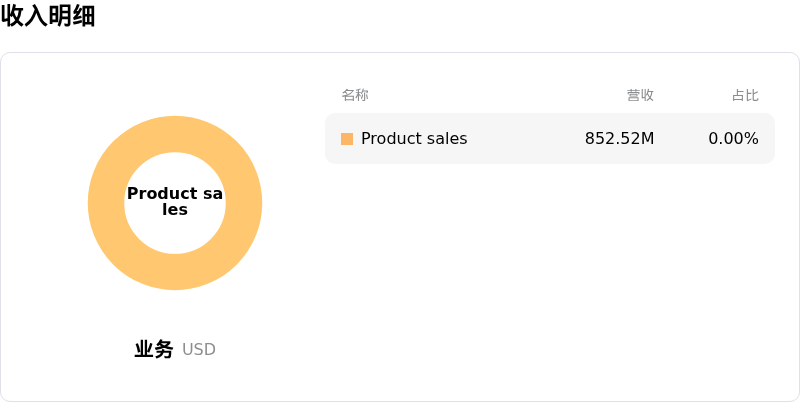

Astera Labs Inc (ALAB) 处于科技设备行业,最新年度营业收入$852.52M,处于行业49,净利润$219.13M,处于行业33。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$244.03,最高价为$297.00,最低价为$177.29。

关于Astera Labs Inc(ALAB)的更多详情

公司特定风险:

- 极端估值与纳入指数后的回调风险:在2026年6月22日正式纳入Nasdaq-100指数之前,ALAB股价大幅飙升至417美元以上,使其估值水平拉升至前瞻市销率超39倍、滚动市盈率超280倍的极端水平。分析师警告称,一旦被动指数跟踪基金的强制性买入结束,该股极易遭遇“利好出尽”的获利回吐及技术性均值回归。

- 客户高度集中风险:Astera Labs仍面临严重的收入集中风险,单一主导型超大规模云服务商客户(据推测为亚马逊)占其2026年第一季度收入的约70%。该核心客户在硬件设计上的任何调整、资本支出的停滞或采购延迟,都可能瞬间扰乱该公司的增长轨迹。

- 内部人士加速套现:2026年6月中旬的SEC披露文件显示,该公司内部人士近期出现大范围的大幅减持行为,包括首席运营官Sanjay Gajendra在内的高管和董事在过去90天内累计处置了超过230万股股票,价值约4.8亿美元。在股价历史高位出现如此规模的内部人士减持,加剧了机构投资者对估值可持续性的担忧。

- 核心产品面临激烈竞争:尽管该公司近期在交换芯片领域势头强劲,但在其核心互联产品和有源铜缆(AEC)产品线(特别是其Taurus系列)上,正面临来自Marvell Technology和Credo Technology Group等老牌半导体巨头日益激烈的市场竞争,这对其长期市场份额和定价权构成了威胁。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。