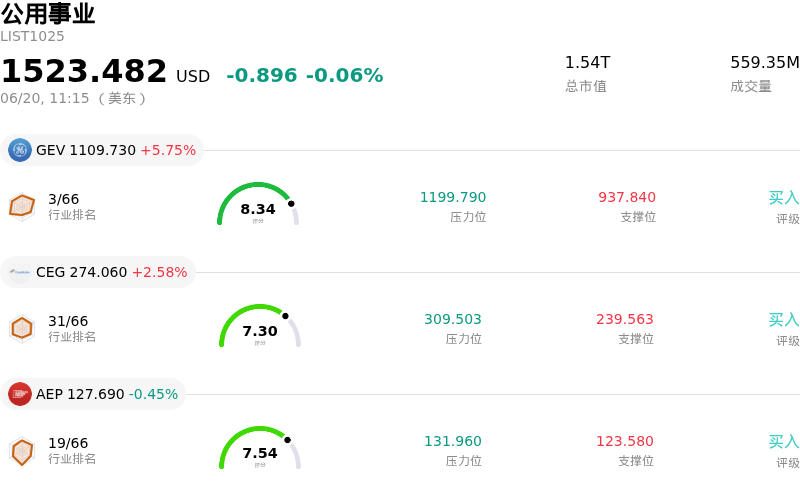

Ge Vernova Inc(GEV)股票6月20日盘中上涨5.75%:释放什么信号?

Ge Vernova Inc (GEV) 盘中上涨5.75%, 所属行业公用事业下跌0.06% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Ge Vernova Inc (GEV) 上涨 5.75%;Constellation Energy Corp (CEG) 上涨 2.58%;美国电力 (AEP) 下跌 0.45%。

今日是什么导致了Ge Vernova Inc(GEV)股价上涨?

GE Vernova 股价上行的主要驱动力是伯恩斯坦盛博集团(Bernstein SocGen Group)首次将其纳入研究范围,并给予“跑赢大盘”评级和溢价目标价。华尔街分析师越来越多地将该公司视为把握庞大人工智能基础设施建设红利的最纯粹标的一,因为人工智能扩张的主要瓶颈已从微芯片转向电力供应。这一长期顺风已转化为实质性的合同收入,其电气化业务最近在单季度内录得的数据中心设备订单量就已经超过了去年全年的总和。

此外,美国与伊朗签署谅解备忘录带来了一个重大的宏观经济催化剂。这一地缘政治进展有助于消除长期存在的地区不确定性,为大规模资本投资扫清了障碍。拟议中的巨额国际重建基金可能会为 GE Vernova 的天然气发电、电气化和涡轮机业务带来大量设备订单和长期服务合同,从而进一步加速公司的成长步伐。

支撑这些利好催化剂的是其强劲的运营基本面,其特点是拥有庞大且不断增加的积压订单。这些积压订单为未来的经常性收入提供了极高的能见度,尤其是通过其庞大的公用事业装机容量所带来的利润丰厚的长期服务协议。此外,该公司能够达成排产期预订协议(客户通过预付款来确保生产排期),这有效地使现金流前置,并提升了公司的整体估值。

然而,该股显著的盘中波动反映了这些顺风因素与潜在运营风险之间的拉锯战。与同行相比,GE Vernova 的估值溢价倍数极高,这使得其积压订单的执行几乎容不得半点差错。此外,其风能部门仍在与持续亏损、投入成本通胀以及供应链瓶颈作斗争。由于电网并网延迟放缓了项目执行进度,加之引人关注的内部人士减持行为(包括风能业务部门主管大幅减持其直接持有的股份),投资者的谨慎情绪被进一步放大。

Ge Vernova Inc(GEV)技术分析

Ge Vernova Inc (GEV) 技术面来看,MACD(12,26,9)数值32.461,处于中性状态,RSI数值65.507处于中性状态,Williams%R数值3.142处于超买状态,注意关注。

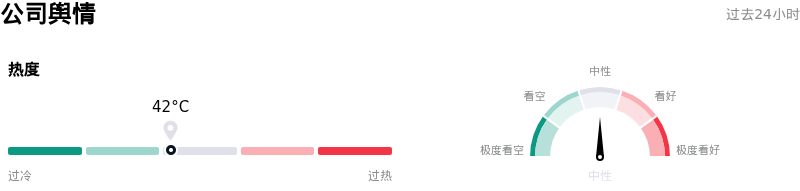

Ge Vernova Inc(GEV)媒体舆情

Ge Vernova Inc (GEV) 公司舆情热度来看,当前热度42,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

Ge Vernova Inc(GEV)基本面分析

Ge Vernova Inc (GEV) 处于公用事业行业,最新年度营业收入$38.07B,处于行业2,净利润$4.88B,处于行业4。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1206.08,最高价为$1424.00,最低价为$836.00。

关于Ge Vernova Inc(GEV)的更多详情

公司特有风险:

- Vineyard Wind面临的法律和财务风险:马萨诸塞州法院驳回了GE Vernova解除初步禁令的申请,这在法律上迫使该公司在存在付款纠纷的情况下,必须继续为806兆瓦(MW)的Vineyard Wind 1项目提供服务。开发商Iberdrola提起的反诉使这一运营压力雪上加霜,该反诉针对一起备受关注的风机叶片失效事故,索赔超过10亿美元的损失和赔偿。

- 风电业务板块持续亏损:风电部门仍深陷无法盈利的泥潭,面临长周期项目的高额合同损失以及供应链瓶颈。这些持续的运营逆风拖累了公司的整体利润率,并减慢了风电板块在手订单转化为确定的盈利合同的进程。

- 电网并网与数据中心面临的监管摩擦:州政府层面因电网负荷承压而产生的监管阻力日益增大,加之新型AI驱动的数据中心面临严重的公用事业并网积压问题,这些都可能导致项目推广陷入停滞。这些外部瓶颈可能会推迟GE Vernova庞大的风机和电气化积压订单转化为短期实际收入的进程。

- 估值高企与内部人士减持:该股目前的交易价格对应其2026年预测自由现金流的溢价高达约31倍至39倍,其定价已反映了极度完美的预期,极易受到估值收缩的影响。这一溢价结构正面临高管抛售的挑战,最近的一份SEC披露文件显示,其风电部门CEO直接持有的股份大幅减少了72%。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。