博通(AVGO)股票6月20日开盘上涨4.70%:真相来了

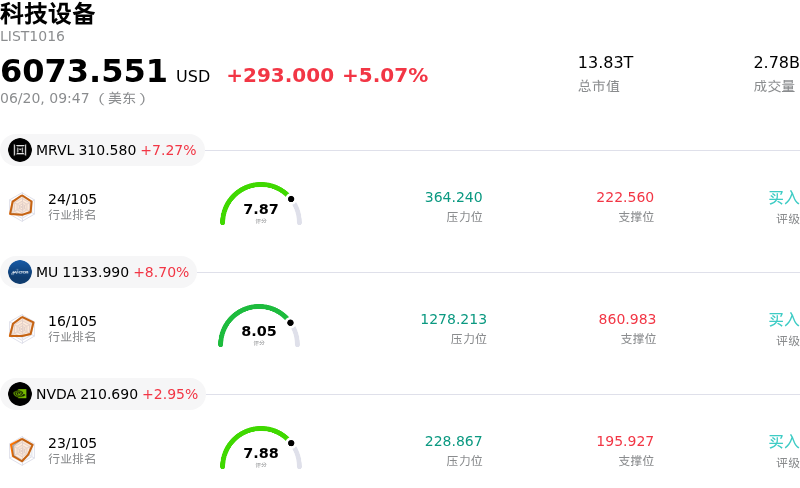

博通 (AVGO) 开盘上涨4.70%, 所属行业科技设备上涨5.07% ,公司涨幅跑输行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了博通(AVGO)股价上涨?

博通今日呈现强劲上行势头,盘中波动显著,这主要得益于其战略性财务优化、整个板块的强劲上涨势头,以及在本月早些时候财报公布后急剧回调后的超跌反弹。此外,公司主动开展的债务管理以及人工智能业务的内在实力,也显著提振了投资者情绪。

股价上涨的一个主要催化剂是博通成功完成了现金要约收购,以赎回数期未到期的优先票据。该公司将累计购买价格上限从最初的目标提高至30亿美元,最终接纳了面值近30亿美元的要约票据。通过优先赎回2037年和2038年到期的高收益长期债务,博通展现了强大的资本纪律并优化了其资本结构。此举预计将实质性减少未来的利息支出,并增强整体财务灵活性,受到了股权和债权投资者的普遍欢迎。

此外,该股还受益于强劲的技术面和估值反弹。今年6月早些时候,尽管在AI半导体爆发性需求的推动下,博通交出了创纪录的第二财季成绩单,但其股价仍遭遇了两位数的深度回调。这一回调是由典型的“买预期,卖事实”市场反应所触发,同时也反映了机构对定制芯片产品可能导致短期毛利率收窄的担忧,以及对保守前瞻性目标的焦虑。此后,机构投资者普遍认为此次抛售有些过度,特别是考虑到该股相对于其远期盈利潜力而言,目前的估值非常具有吸引力。这促使资金展开了积极的逢低买入。

半导体行业的长期行业顺风也持续验证了博通的长期增长轨迹。市场对博通在定制专用集成电路(ASIC)和高性能网络领域的绝对主导地位依然保持高度乐观。各项战略举措(包括与私募股权巨头开展数十亿美元的融资合作以加速全球人工智能基础设施建设)进一步巩固了博通作为头部AI实验室核心合作伙伴的地位。博通的定制加速器为通用GPU提供了极具成本效益的替代方案,从而奠定了其长期增长前景,并为股价持续上行提供了动力。

博通(AVGO)技术分析

博通 (AVGO) 技术面来看,MACD(12,26,9)数值-6.347,处于卖出状态,RSI数值51.329处于中性状态,Williams%R数值67.097处于卖出状态,注意关注。

博通(AVGO)媒体舆情

博通 (AVGO) 公司舆情热度来看,当前热度79,处于很热状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

博通(AVGO)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$506.03,最高价为$643.23,最低价为$215.88。

关于博通(AVGO)的更多详情

公司特定风险:

- 综合毛利率收窄: 博通近期盈利能力面临短期压力,预计2026财年第三季度综合毛利率将从77.1%降至74%。这一承压态势主要源于产品组合的不利转变,即向利润率较低的定制化AI加速器和商用芯片倾斜,与高利润率的基础设施软件相比,这稀释了公司的综合利润率。

- 定制AI芯片市场份额流失: 分析师对来自联发科(MediaTek)日益激烈的竞争表示担忧,预计博通在谷歌(其最大AI客户)TPU相关收入中的份额将从2026年的约95%降至2027年的80%,到2028年进一步降至65%。管理层也承认,随着TPU需求扩张,谷歌将推行供应商多元化。

- 业绩指引不及“耳语预期”: 尽管整体财报表现强劲,但博通2026财年第三季度160亿美元的AI半导体营收指引仍不及机构此前高企的172亿美元“耳语预期”。由于管理层未能针对全行业重大的TPU合同进展上调近期业绩展望目标,投资者对估值回调依然高度敏感。

- 内部人士持续减持: 最新披露的内部交易显示,公司高管出现大规模资金流出。在过去三个月中,高管共抛售了价值约3.564亿美元的博通股票,这表明内部对该股偏高的估值倍数可能持谨慎态度。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。