美光科技(MU)股票6月20日开盘上涨8.70%:关键驱动因素揭晓

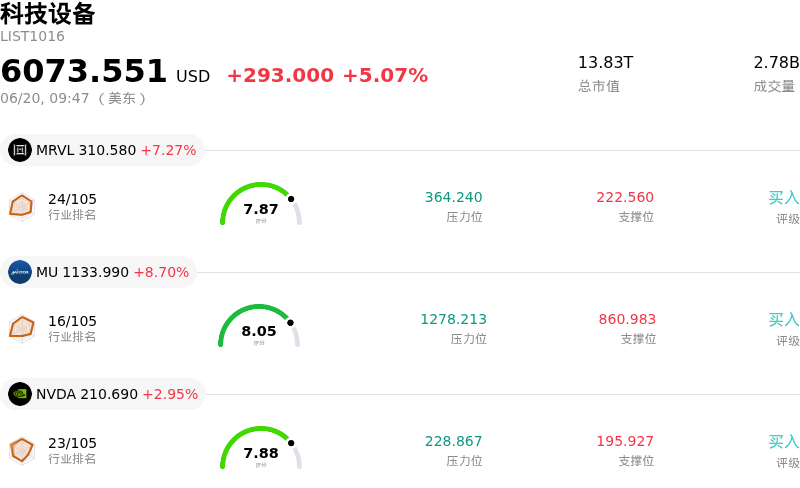

美光科技 (MU) 开盘上涨8.70%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了美光科技(MU)股价上涨?

在假期周末前的最后一个交易日,受存储芯片行业多重利好因素共振的推动,美光科技(Micron Technology)股价大幅上涨。最主要的催化剂是,在该公司即将公布第三财季业绩报告之前,华尔街主流投行纷纷激进上调其目标价。数家知名机构的分析师显著提高了预期,并设定了大幅调高的目标价。机构乐观情绪的激增,根源于市场普遍认为当前的存储周期已从典型的周期性反弹转变为结构性的、跨越数年的超级周期。

苹果公司(Apple)首席执行官蒂姆·库克(Tim Cook)最近的言论,为这一结构性短缺论点提供了强有力的支撑。他指出,在人工智能应用强劲驱动下,需求出现飙升,导致存储和闪存芯片的涨价已不可避免。由于苹果公司作为科技行业规模最大、要求最严苛的零部件买家之一而闻名,这一备受瞩目的表态对存储供应严重吃紧提供了强有力的外部验证。这证实了定价权已牢牢回到了美光等存储制造商手中,因为短缺已经开始从企业级AI数据中心蔓延至高端智能手机和个人电脑等消费类设备。

美光备受瞩目的高带宽内存(HBM)进一步夯实了这一需求飙升的基本面,该产品对于驱动下一代人工智能服务器至关重要。美光已通过长期客户协议,将其今年全年的高带宽内存产能全部售罄。由于这种特殊内存在每比特上所需的晶圆产能显著高于标准动态随机存取内存(DRAM),这实际上限制了全球整体供应。由此导致的DRAM和闪存合约价格上涨,预计将为这家半导体巨头带来创纪录的利润率和前所未有的现金流。

除了美光自身的强劲表现外,地缘政治和本土制造的新进展也提振了整个半导体行业的情绪。有报道称苹果与英特尔(Intel)达成战略合作以在美国本土制造芯片,这点燃了整个本土半导体供应链的乐观情绪。作为美国本土首屈一指的存储制造商,美光将直接受益于这一向本土化、高科技制造方向发展的势头。尽管期权市场的防御性对冲和高隐含波动率暗示,在财报公布前市场仍持短期谨慎态度,但强劲的结构性需求、飙升的定价权以及本土行业的积极进展,共同催化了美光股价的最新一轮暴涨。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值1.487,处于买入状态,RSI数值66.392处于中性状态,Williams%R数值5.232处于超买状态,注意关注。

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度80,处于很热状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

美光科技(MU)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$987.27,最高价为$1750.00,最低价为$190.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 极端期权看跌对冲与隐含波动率飙升:在美光(Micron)于6月24日发布关键的2026财年第三季度财报之前,期权市场正呈现出强烈的防御性仓位部署。隐含波动率(IV)已飙升至100%至121%之间——几乎是其52周平均水平的两倍——且7月份财报公布后到期合约的看跌/看涨期权持仓量比率达到了极端的10.28,这使得该股在面临任何微弱的业绩或指引不及预期时,极易出现剧烈的向下修正。

- 同行同步资本支出扩张与产能过剩导致行业下行:为了抓住人工智能热潮,美光正在追求超过250亿美元的庞大2026财年资本支出目标。然而,主要竞争对手三星和SK Hynix同步进行资本密集型的晶圆厂扩张,存在到2027年使下一代1c DRAM和HBM过剩供应充斥市场的风险,这可能会引发经典的周期性供过于求下行,侵蚀平均售价(ASP)并收缩毛利率。

- 估值溢价与宏观脆弱性加剧:在经历了一轮快速反弹并推动股价升至约1,134美元之后,美光的市盈率目前处于51.37倍的高位,这意味着其存在极高的估值溢价,且安全边际极低。这使得该股对获利了结和技术性抛售极为敏感(例如2026年6月16日单日下跌6.2%),尤其是近期美联储偏鹰派的经济预测表明,2026年借贷成本将在更长时间内维持在较高水平。

- 前所未有的执行障碍与定价权争议:尽管美光2026年的高带宽内存(HBM)供应已完全签订合同,但分析师对当前周期的可持续性存在严重分歧。如果管理层下周对未来内存定价、企业级AI资本支出放缓、或未能锁定2026年以后的长期战略客户承诺发表任何谨慎言论,都将迅速使华尔街激进上调的目标价失效,并引发深幅的见顶回撤。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。