Teradyne Inc(TER)股票6月19日收盘上涨7.19%:背后推手曝光

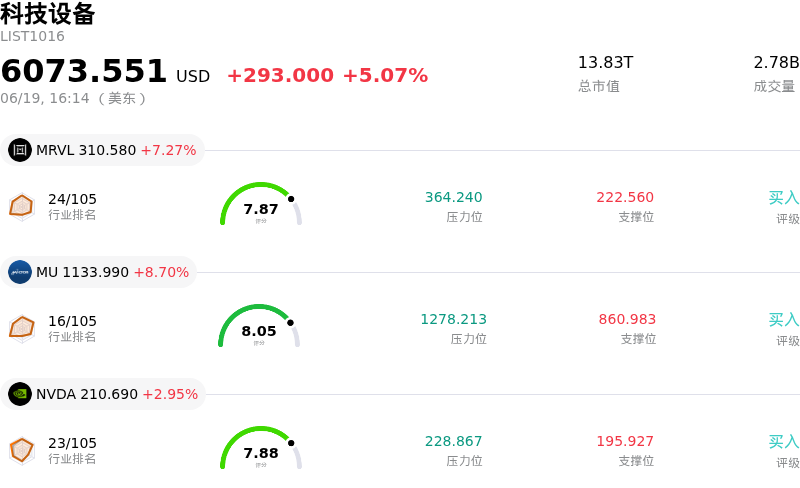

Teradyne Inc (TER) 收盘上涨7.19%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了Teradyne Inc(TER)股价上涨?

泰瑞达(Teradyne)股价的强劲上涨,主要受到重大指数再平衡催化剂以及人工智能和自动化领域强劲基本面的推动。一个关键的技术面驱动因素是该公司即将被纳入 Nasdaq-100指数,该调整将于下周开盘前正式生效。这一里程碑事件激发了强烈的机构买盘,因为跟踪指数的被动型基金和挂钩基准的交易所交易基金(ETF)在过渡前积极建仓。盘中需求激增和高于平均水平的交易量反映了这种典型的生效前布局,为该股注入了显著的买盘压力。

除了指数驱动的需求外,泰瑞达(Teradyne)的长期看涨逻辑依然立足于其在半导体供应链中发挥的关键作用,特别是在高带宽内存(HBM)和人工智能领域。随着芯片设计变得愈发复杂,测试已成为生产中不可或缺的一环,以防止先进封装中出现代价高昂的缺陷。泰瑞达(Teradyne)充分利用了这一趋势,与人工智能相关的需求占其近期收入增长的很大一部分。此外,该公司与东京电子(Tokyo Electron)开展战略合作,推出了一款旨在筛选基于芯粒(Chiplet)的人工智能封装的集成测试单元,从而进一步巩固了这一市场地位,并加深了其在高价值先进封装领域的市场渗透。

作为其半导体测试业务的补充,泰瑞达(Teradyne)的其他业务板块也展现出强劲的经营动能。该公司最近与美军签署了一份价值近1.4亿美元的合同,提供诊断自动测试站套件,这巩固了其在国防领域的立足点,并确保了未来几年稳定、非周期性的收入来源。此外,其协作机器人部门正通过融入具身智能自动化而获得增长势头。尽管部分分析师对该公司较高的估值持谨慎态度,但指数驱动的短期技术面支撑、不断扩大的军事合同以及人工智能硬件的长期增长,共同为该公司的股价营造了极其有利的环境。

Teradyne Inc(TER)技术分析

Teradyne Inc (TER) 技术面来看,MACD(12,26,9)数值9.761,处于买入状态,RSI数值61.727处于中性状态,Williams%R数值2.818处于超买状态,注意关注。

Teradyne Inc(TER)媒体舆情

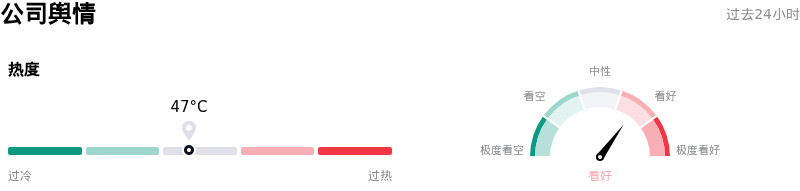

Teradyne Inc (TER) 公司舆情热度来看,当前热度47,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

Teradyne Inc(TER)基本面分析

Teradyne Inc (TER) 处于科技设备行业,最新年度营业收入$3.19B,处于行业29,净利润$554.05M,处于行业22。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$373.46,最高价为$470.00,最低价为$270.00。

关于Teradyne Inc(TER)的更多详情

公司特有风险:

- **估值倍数过高与溢价超值:** 随着Teradyne股价迅速攀升至接近430美元以上的历史高点,其滚动市盈率已扩大至75倍至81倍以上,显著超过了其约30倍的历史五年中位数以及约51倍的行业平均水平。过去72小时内的财务模型和分析师研究报告指出,该股相较于其公允价值已被高估,这导致其缺乏安全边际,并使其对宏观利率冲击和行业板块抛售高度敏感。

- **高管在高位持续套现:** 2026年6月16日提交的SEC Form 4文件显示,公司高管正在该股52周高点附近套现。2026年6月15日,总裁兼首席执行官Gregory Stephen Smith和董事Marilyn Matz累计抛售了价值超过210万美元的普通股。这使得过去三个月内的累计内部人士减持总额达到670万美元,且期间无任何内部人士买入交易,向机构投资者释放了近期估值可能已达上限的信号。

- **营收指引环比下滑与客户集中度风险:** 管理层对2026年第二季度的营收指引(11.5亿美元至12.5亿美元)预计将较第一季度的12.82亿美元出现环比下滑。此外,由于Teradyne半导体测试业务部门近70%的收入高度集中在波动较大的AI相关基础设施和数据中心需求上,公司极易受到超大型云服务商客户突然削减资本支出或周期性停滞的影响。

- **机器人业务面临严峻竞争压力和执行风险:** 尽管Teradyne正积极尝试转型,通过“具身智能”(physical AI)机器人软件和下一代硬件平台来争夺工业自动化市场份额,但它面临着严峻的商业化落地阻碍。其机器人部门必须将初期的产品兴趣转化为持续的、大批量的商业订单,同时还要在工厂实际应用中与西门子(Siemens)、发那科(Fanuc)和ABB等地位稳固的传统自动化巨头展开正面交锋。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。