Monolithic Power Systems Inc(MPWR)股票6月19日盘中上涨7.97%:投资者必看的核心信息

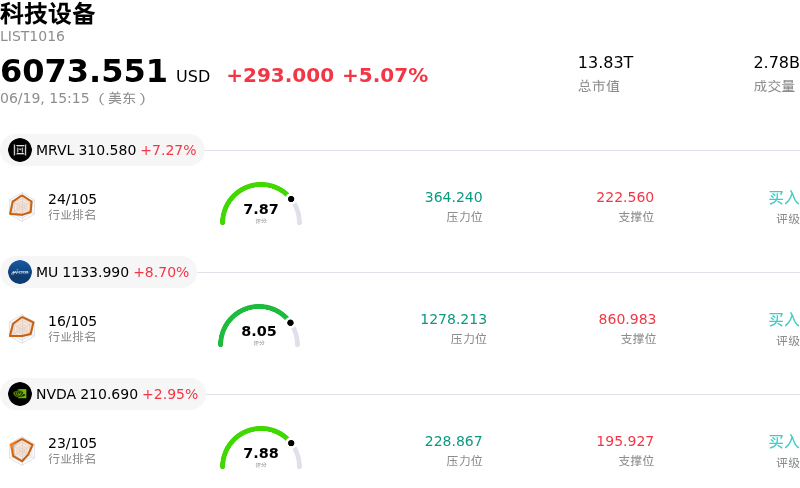

Monolithic Power Systems Inc (MPWR) 盘中上涨7.97%, 所属行业科技设备上涨5.07% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 迈威尔科技 (MRVL) 上涨 7.27%;美光科技 (MU) 上涨 8.70%;英伟达 (NVDA) 上涨 2.95%。

今日是什么导致了Monolithic Power Systems Inc(MPWR)股价上涨?

芯源系统 (Monolithic Power Systems) 股价录得强劲上涨,这主要得益于半导体行业的全面复苏,以及机构投资者对高性能芯片制造商的兴趣回暖。此前,由于对增长敏感的科技股遭遇抛售以及市场对估值的担忧,本月初该板块经历了一轮短暂但剧烈的整体回调,而此次反弹正是紧随其后。由于 Monolithic Power Systems 相比同行享有估值溢价,其股价在近期的回调中尤为容易受到获利盘打压。然而,随着对人工智能基础设施支出短期内放缓的担忧有所缓解,投资者纷纷强力介入,将此次回调视为极具吸引力的建仓良机。

该公司在人工智能价值链中所扮演的关键角色,仍是其最核心的基本面驱动力。通过其高毛利的企业数据(Enterprise Data)业务板块,Monolithic Power Systems 提供了关键的电源管理解决方案,为高能耗的 AI 服务器和数据中心输送电力。此外,其通信终端市场的强劲需求,特别是 AI 网络连接所必需的光模块和交换机,继续支撑着该公司的长期增长逻辑。市场对公司未来几个季度的业绩预期依然强劲,一致预期指向其总营收和每股收益均将实现两位数的大幅增长,这进一步坚定了投资者对该公司芯片解决方案结构性需求的信心。

在宏观经济方面,国债收益率的企稳以及地缘政治紧张局势的总体缓和,为资本密集型、高贝塔值(high-beta)的科技股提供了非常有利的背景。宏观层面的压力释放支撑了数据基础设施领域的持续资本支出,直接利好模拟和功率半导体的行业前景。这种宏观乐观情绪,伴随着资金重新轮动回高性能半导体个股,帮助该股逆转了近期的周度跌势,并吸引了高额成交量再度涌入。

此外,利好的公司基本面进展以及坚实的机构资金支持,进一步巩固了股价的上行势头。该公司近期宣布发放第二季度现金股息,彰显了其结构性的财务健康状况以及回馈股东的承诺。最新的监管披露文件也凸显了机构投资者持续的高涨热情,多家投资管理机构正在新建仓或加仓这家半导体细分龙头。尽管市场对该公司高企的前瞻估值倍数以及短期内持平的毛利率仍有疑虑,但底层的市场共识依然积极,普遍将该公司视为 AI 时代的关键“复利成长股”,并认为其已占据优势地位,将充分受益于全球科技基础设施的持续扩张。

Monolithic Power Systems Inc(MPWR)技术分析

Monolithic Power Systems Inc (MPWR) 技术面来看,MACD(12,26,9)数值-23.530,处于中性状态,RSI数值50.708处于中性状态,Williams%R数值45.716处于中性状态,注意关注。

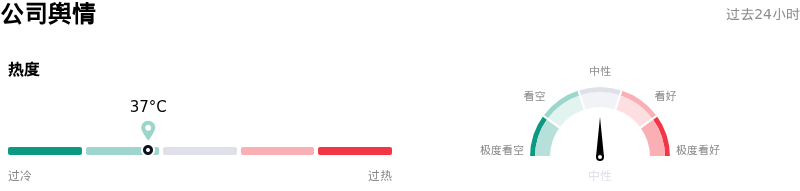

Monolithic Power Systems Inc(MPWR)媒体舆情

Monolithic Power Systems Inc (MPWR) 公司舆情热度来看,当前热度37,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

Monolithic Power Systems Inc(MPWR)基本面分析

Monolithic Power Systems Inc (MPWR) 处于科技设备行业,最新年度营业收入$2.79B,处于行业32,净利润$621.48M,处于行业20。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1726.02,最高价为$2000.00,最低价为$1092.00。

关于Monolithic Power Systems Inc(MPWR)的更多详情

公司特有风险:

- 极高的估值溢价与AI需求敏感性:该股目前的交易价格对应近59倍的远期市盈率(滚动市盈率超110倍),估值水平高企,极易受到估值收缩的影响。2026年6月16日,该股近期下跌8%,突显了其对半导体板块整体回调,以及市场对AI资本支出可持续性预期转变的极端敏感性。

- 毛利率持平及2026年下半年预期面临逆风:尽管其企业数据部门营收实现快速增长,但毛利率已连续四个季度停滞在55.5%,处于公司内部预估模型的下限。在管理层发出2026财年下半年毛利率将面临更大逆风的警告后,预计短期内这种利润率压力还将进一步加剧。

- 财报重述带来的公司治理阴霾及董事会调查:由于存在1.95亿美元的非现金递延所得税错误,审计委员会被迫重述2024财年和2025财年的财务报表,该事件的持续发酵令投资者信心承压。这一长期的会计错误引发了多家律师事务所对董事会可能违反受托责任的积极调查,构成了长期的公司治理隐忧。

- 高管及内部人士大举减持套现:Form 4监管文件显示,公司内部人士大举减持,高管和董事会成员在过去90天内套现了超过1.6亿美元的股票。这种沉重的抛售压力,加之过去一个季度录得的内部人士买入交易为零,引发了市场对管理层是否有信心维持当前高股价水平的警惕。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。