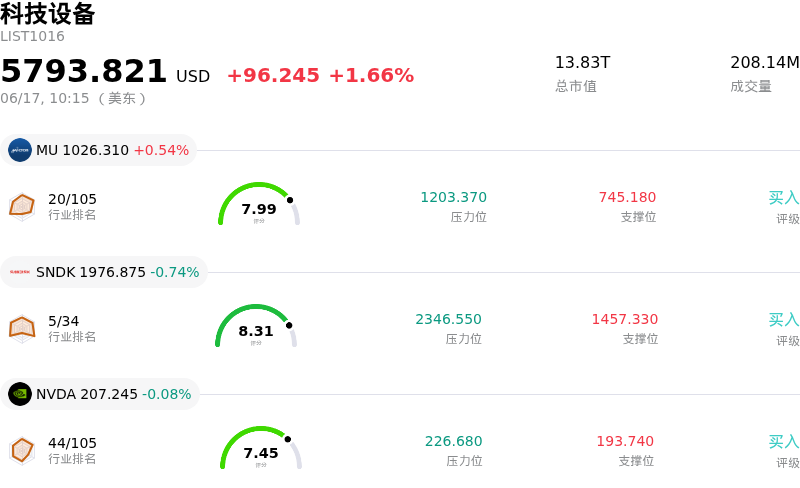

拉姆研究(LRCX)股票6月17日盘中上涨4.86%:投资者必看的核心信息

拉姆研究 (LRCX) 盘中上涨4.86%, 所属行业科技设备上涨1.66% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 0.54%;闪迪 (SNDK) 下跌 0.74%;英伟达 (NVDA) 下跌 0.08%。

今日是什么导致了拉姆研究(LRCX)股价上涨?

泛林集团(Lam Research)股价的上行趋势和显著的日内波动,主要受到行业强劲增长数据、分析师乐观评级以及存储半导体资本支出领域稳健基本面的共同推动。这一积极势头的主要催化剂是最新发布的一份行业报告,该报告指出全球数据中心组件支出大幅飙升,直接重新点燃了投资者对半导体设备制造商的热情。

根据市场研究机构 Dell'Oro Group 发布的最新数据,2026年第一季度全球数据中心IT半导体和组件收入实现了同比三位数的增长。这一增长主要受到持续的人工智能基础设施扩张和存储芯片价格上涨的强力推动,其中 DRAM 对相对和绝对收入增长的贡献最大。由于泛林集团(Lam Research)在供应制造先进 DRAM、3D NAND 和高带宽内存(HBM)所需的高深宽比刻蚀及沉积设备方面处于绝对领先地位,该公司将直接受益于这一爆发性的资本支出周期。

进一步助推涨势的是,各大金融机构纷纷大幅上调了对该公司的预期。花旗(Citi)上调了泛林集团(Lam Research)及其他晶圆制造设备巨头的目标价,理由是 NAND 设备需求激增以及全球支出环境更加强劲。这一乐观的修正与近期奥本海默(Oppenheimer)、建达(Cantor Fitzgerald)和瑞穗(Mizuho)等其他华尔街大行的看涨目标价调升步调一致,它们均指出人工智能驱动的先进封装和存储晶圆厂产能扩张是多年期的增长驱动力。此外,该公司将全球晶圆制造设备市场规模预测上调至1400亿美元,并预计自身先进封装收入在2026年将增长50%以上,这进一步强化了市场整体的乐观情绪。

强劲的微观经济背景帮助该股脱离了整体市场的逆风和板块轮动的影响;此前在美联储公布最新利率决议前,高估值科技股出现了一定程度的获利回吐。此外,该股今日迎来季度派息的除息日,这可能也放大了日内的波动。尽管部分投资者对潜在的出口管制限制以及偏高的短期估值仍持谨慎态度,但泛林集团(Lam Research)超过10万个活跃反应腔的庞大装机量所带来的持续性高利润收入,继续让机构投资者对其长期的盈利韧性感到放心。

拉姆研究(LRCX)技术分析

拉姆研究 (LRCX) 技术面来看,MACD(12,26,9)数值8.270,处于买入状态,RSI数值64.563处于中性状态,Williams%R数值26.270处于买入状态,注意关注。

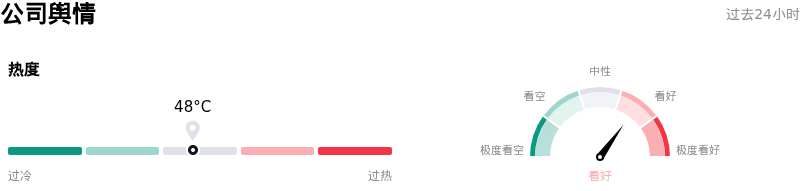

拉姆研究(LRCX)媒体舆情

拉姆研究 (LRCX) 公司舆情热度来看,当前热度48,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看好状态。

拉姆研究(LRCX)基本面分析

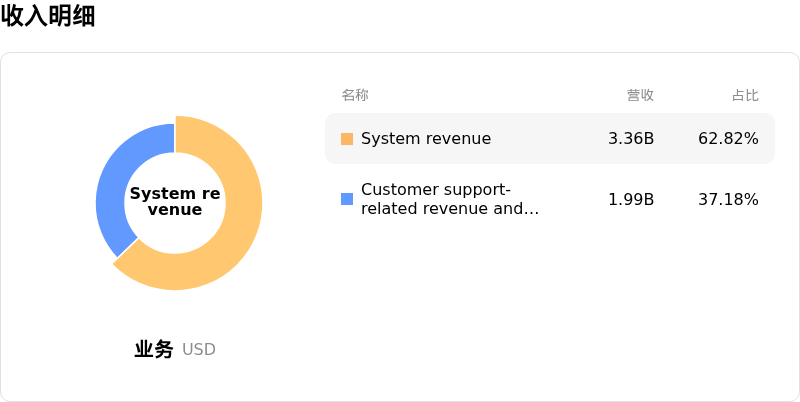

拉姆研究 (LRCX) 处于科技设备行业,最新年度营业收入$18.44B,处于行业12,净利润$5.36B,处于行业8。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$322.18,最高价为$400.00,最低价为$213.00。

关于拉姆研究(LRCX)的更多详情

公司特有风险:

- **估值极度高企:** 在近期自6月低点反弹21%并突破每股366美元后,LRCX的动态市盈率已高达约47倍至50倍(滚动市盈率更是超过73倍,远高于23倍的五年中位数水平),这使其极易受到突如其来的获利回吐和估值压缩的影响。

- **系统出货量增长急剧放缓:** 分析师对系统出货量增速预计将从2025年的82%骤降至2026年的仅3%仍持结构性担忧,这主要是由于预期的NAND闪存和中国逻辑芯片市场周期性降温所致。

- **在华地缘政治与出口管制的高脆弱性:** 中国市场占Lam总营收的约34%至35%,美国扩大出口管制以及潜在的出货许可撤销,使该公司的整体营收面临剧烈波动,且区域市场份额可能受损。

- **内部人士大幅减持:** 2026年6月15日的一份SEC Form 4申报文件披露,董事 Eric Brandt 通过多笔公开市场交易减持了54,500股股份,总额超过1910万美元,这加剧了市场对于内部人士在近期估值高点进行净卖出的担忧。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。