英特尔(INTC)股票6月17日开盘上涨3.34%:原因全解读

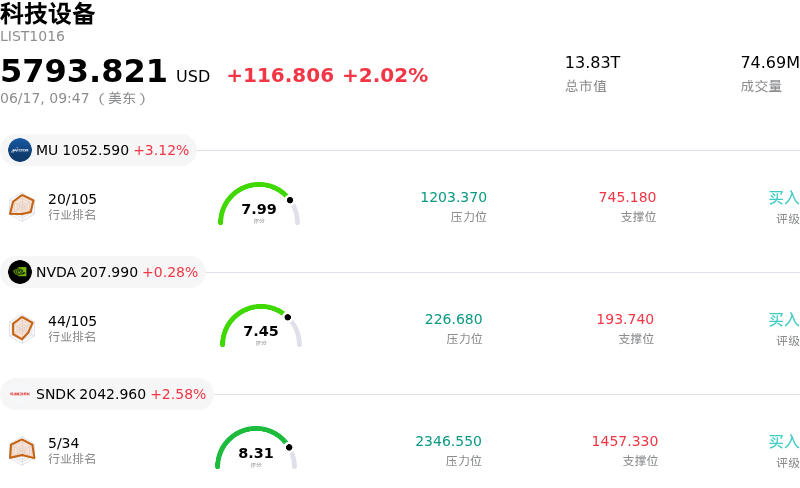

英特尔 (INTC) 开盘上涨3.34%, 所属行业科技设备上涨2.02% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 3.12%;英伟达 (NVDA) 上涨 0.28%;闪迪 (SNDK) 上涨 3.56%。

今日是什么导致了英特尔(INTC)股价上涨?

周三,英特尔(Intel Corporation)股价录得强劲上涨,这主要受到其半导体制造路线图中一项重大技术里程碑的推动。在檀香山举行的2026年VLSI研讨会上,该公司宣布其先进的Intel 18A-P工艺节点已正式进入风险生产阶段。这一进展与此前向客户和合作伙伴公布的时间表完全吻合,提供了切实证据,表明英特尔正在成功执行其为期多年的制造转型计划。作为对基础18A系列的首次重大性能提升,18A-P节点在同等功耗水平下性能提升了9%,或者在功耗降低18%的同时,还改善了散热管理。

这一技术里程碑显著增强了英特尔代工业务的可信度,该业务已成为该公司长期估值逻辑的核心。英特尔强调的一个关键优势是,18A-P工艺在设计规则上与标准18A节点兼容。这使得外部芯片设计合作伙伴能够将其知识产权过渡到这一升级工艺,而无需进行高成本且耗时的重新设计。通过降低开发风险并缩短第三方客户的产品上市时间,这一里程碑提升了英特尔争取大规模代工合同的能力。这一执行进展建立在赢得一系列瞩目客户的基础之上,其中包括与Apple和Google的制造合作关系,从而进一步向投资者证实了英特尔在先进封装和代工领域日益增强的竞争地位。

此外,在上一交易日大幅回调后,这一利好消息也触发了强烈的逢低买入反应。周二,由于获利回吐、板块整体整理,以及竞争对手进入消费级PC处理器市场引发的竞争担忧,英特尔股价出现下跌。然而,及时更新的18A-P风险生产进展所展示的基本面进步,让华尔街确信其底层的转型逻辑依然稳固。制造执行力的成功展示为投资者提供了强有力的催化剂,使其能够看透短期波动,从而推动了强劲的买盘兴趣和价格的显著回升。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值-0.584,处于中性状态,RSI数值54.816处于中性状态,Williams%R数值45.391处于中性状态,注意关注。

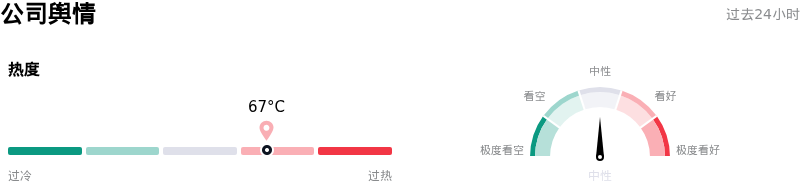

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度67,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$90.82,最高价为$150.00,最低价为$25.00。

关于英特尔(INTC)的更多详情

公司特有风险:

- PC市场竞争加剧:Nvidia最近推出的N1X处理器和RTX Spark AI PC芯片,对Intel的核心Windows笔记本电脑和台式机处理器阵地构成了咄咄逼人的直接威胁,有可能严重侵蚀Intel在AI PC领域的市场份额和定价权。

- 18A节点良率未达盈利水平:尽管锁定了长期战略合同,但机构分析表明,Intel关键的18A制造节点的良率仍远低于盈利水平。预计最早要到2026年晚些时候才能实现盈利规模,这意味着处于亏损状态的Intel代工服务(Intel Foundry Services)部门将继续稀释公司的整体毛利率。

- 估值严重脱节与技术性回调:在经历数月的强劲上涨后,Intel的远期市盈率(P/E)已扩大至118倍以上,远超半导体行业约66倍的平均水平。技术数据显示出看跌背离特征,表现为成交量萎缩和MACD柱状图转负,从而引发了急剧的获利回吐压力。

- GAAP未盈利状态下面临巨大的资本支出压力:Intel耗资数十亿美元的本土晶圆厂建设计划继续对资产负债表造成严重的现金流和资本支出压力。约-6%的净利润率以及沉重的重组和AI建设成本,进一步加剧了这一持续存在的压力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。