Credo Technology Group Holding Ltd(CRDO)股票6月16日收盘下跌7.61%:释放什么信号?

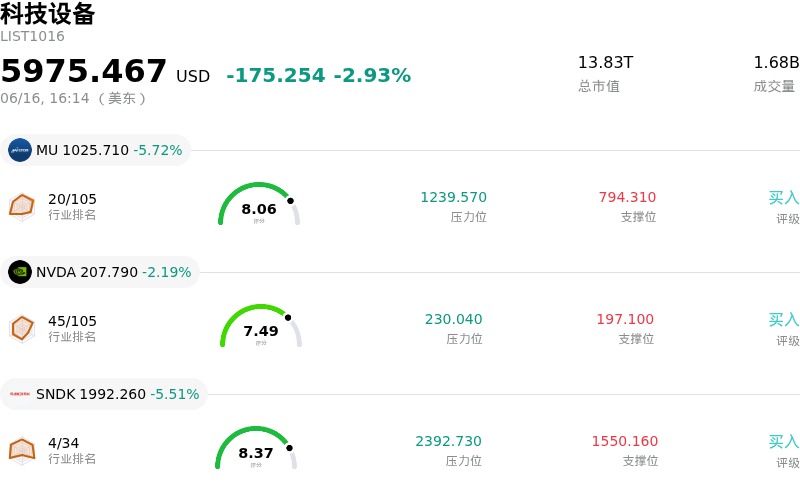

Credo Technology Group Holding Ltd (CRDO) 收盘下跌7.61%, 所属行业科技设备下跌2.93% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 5.72%;英伟达 (NVDA) 下跌 2.19%;闪迪 (SNDK) 下跌 5.51%。

今日是什么导致了Credo Technology Group Holding Ltd(CRDO)股价下跌?

Credo Technology Group Holding Ltd (CRDO) 面临显著的下行压力,逆转了近期部分强劲涨幅。尽管该公司最近的财年和第四季度业绩显示,在人工智能基础设施快速建设的推动下,营收实现了非凡的同比增长,但一些潜在的逆风和市场现实仍引发了显著的回调。

最主要的担忧是该股估值过高。在过去一年大幅上涨至接近历史高点后,CRDO 的交易价格一直处于溢价水平,约为远期企业价值与营收比(EV/Revenue)的18倍。这一溢价引起了分析师的警惕,部分分析师已将该股评级下调至“持有”,并警告称,对于短期头寸而言,其风险回报比已变得不利。如此高的估值几乎没有留下容错空间,从而促使短期交易员锁定收益并获利回吐。

此外,投资者正越来越多地关注与该公司产品转型相关的执行风险。尽管 Credo 凭借高速铜缆互连成功树立了声誉,但其增长引擎正转向更复杂且尚未得到验证的光技术,包括光数字信号处理器和硅光子技术。这一转型阶段预计将导致直至2027财年上半年的环比营收增长出现暂时停滞,主要的光电产品放量则被推迟到该财年的下半年。这种缺乏直接催化剂的状况压制了市场势头。

持续存在的客户集中度风险也加剧了下行势头。尽管 Credo 在扩大客户群方面取得了进展,但其总营收的大部分仍严重依赖于少数几家核心超大规模云服务商。如果这些大客户中的任何一家暂停或削减资本支出,这种集中度将使公司面临剧烈的收入波动。此外,如果营收环比增长继续放缓,预计未来几个季度运营开支和研发投资的增加可能会挤压营业利润率。

最后,最近披露核心公司内部人士(包括首席财务官、首席技术官和首席法务官)在公开市场出售股票的监管文件,也促成了市场情绪的转变。尽管这些出售是根据预先设立的交易计划执行的,但它们依然加剧了抛售压力。总而言之,估值偏高、环比增长停滞、光产品转型中的执行风险以及内部人士抛售等多重因素,共同推动了该股的向下回调。

Credo Technology Group Holding Ltd(CRDO)技术分析

Credo Technology Group Holding Ltd (CRDO) 技术面来看,MACD(12,26,9)数值5.195,处于买入状态,RSI数值65.946处于中性状态,Williams%R数值15.384处于超买状态,注意关注。

Credo Technology Group Holding Ltd(CRDO)基本面分析

Credo Technology Group Holding Ltd (CRDO) 处于科技设备行业,最新年度营业收入$1.34B,处于行业39,净利润$472.28M,处于行业24。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$262.09,最高价为$300.00,最低价为$196.23。

关于Credo Technology Group Holding Ltd(CRDO)的更多详情

公司特定风险:

- 增长引擎转型带来的执行风险:分析师在2026年6月16日的评论中指出,随着Credo将其2027财年的主要增长引擎从成熟的铜缆产品(AEC和重定时器)转向未经证实的半导体光学技术,其执行风险显著加剧。这一关键转型高度依赖对DustPhotonics的整合,而后者并无合并收入的既往业绩,并引入了Credo无法完全控制的复杂技术依赖关系。

- 客户高度集中且缺乏长期承诺:Credo于2026年6月15日提交的2026财年10-K年报显示,前十大客户约占其总收入的90%,其中前两大客户占销售额的61%。由于该公司在没有长期采购承诺的情况下运营,任何单个超大规模云服务商客户的突然暂停订单、延迟或内部架构调整,都会对其收入渠道构成直接威胁。

- 估值溢价极高且缺乏催化剂:在股价暴涨约95%并创下历史新高后,Credo的估值已变得异常紧绷,其远期EV/收入(EV-to-revenue)倍数达到约18倍至18.6倍。由于营收环比增长开始趋于平缓,且备受期待的光学产品量产已被推迟至2027财年下半叶,缺乏直接催化剂使该股极易受到估值倍数压缩的影响。

- 库存负债激增与供应链脆弱性:为了支持其业务规模扩张,Credo的库存值在2026财年末激增至2.508亿美元。如果波动较大的NeoCloud客户违约或延迟项目,这种高额库存将使公司面临严重的流动性和减值风险;而Credo在晶圆制造上独家依赖TSMC,且仅依赖少数几家亚洲外包封测(OSAT)合作伙伴,这进一步加剧了其供应链的脆弱性。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。