意法半导体(STM)股票6月16日收盘下跌5.48%:背后推手曝光

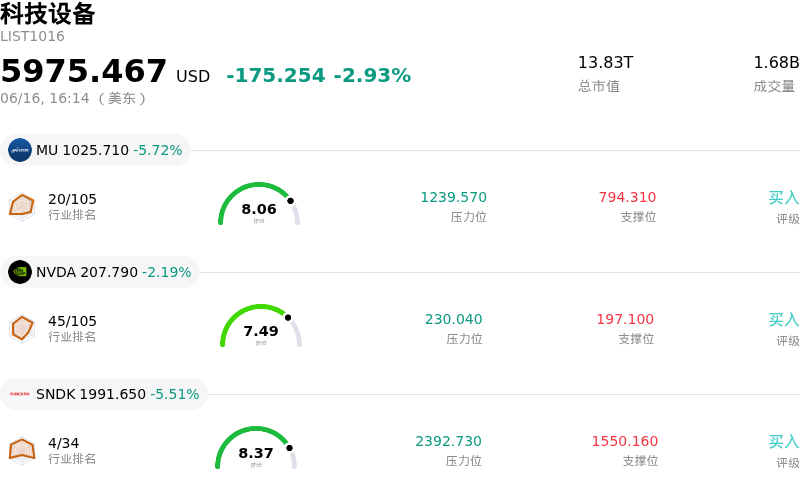

意法半导体 (STM) 收盘下跌5.48%, 所属行业科技设备下跌2.93% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 5.72%;英伟达 (NVDA) 下跌 2.19%;闪迪 (SNDK) 下跌 5.51%。

今日是什么导致了意法半导体(STM)股价下跌?

意法半导体(STMicroelectronics)股价承压且日内波动加剧,其背后的主要推手是该公司宣布了一项重大资本重组计划。2026年6月16日,这家欧洲半导体制造商推出了总额达15亿美元的双档高级无担保可转换债券发行计划。该笔交易平分为两档,每档规模为7.5亿美元,分别将于2031年和2033年到期。与此同时,该公司还宣布提前赎回其2027年到期、存续规模为7.5亿美元的零息可转换债券。

虽然此次再融资操作成功延长了公司的债务期限结构,并消除了迫在眉睫的现金流出压力,但发行可转债在传统上通常会对正股价格造成下行压力。这一动态在很大程度上是由可转债套利交易者推动的。购买可转债的机构投资者往往会做空发行人的普通股,以对冲其持有的债券多头敞口,这直接导致了公开市场上的即时抛压。此外,尽管转股溢价率设定在55%至57.5%的高位,但未来转股的潜能依然引发了现有股东对长期股权稀释的担忧。

股价走低同时也受到更广泛的市场仓位调整和获利回吐的影响。自今年年初以来,在投资者对人工智能基础设施的极高热情的推动下,该股已经历了巨大涨幅。本月早些时候,该公司将2026年数据中心业务的营收预期上调至约10亿美元,从而引发了一轮强劲涨势,推动股价逼近52周高点。鉴于今年以来累计涨幅巨大,此次宣布发行可转债成为了市场参与者获利了结的契机,导致日内股价大幅回落,因为市场正在消化短期稀释风险与此次资本募集的长期战略效益之间的利弊。

意法半导体(STM)技术分析

意法半导体 (STM) 技术面来看,MACD(12,26,9)数值-0.510,处于中性状态,RSI数值65.248处于中性状态,Williams%R数值16.154处于超买状态,注意关注。

意法半导体(STM)基本面分析

意法半导体 (STM) 处于科技设备行业,最新年度营业收入$11.80B,处于行业16,净利润$166.00M,处于行业35。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$55.62,最高价为$100.00,最低价为$25.87。

关于意法半导体(STM)的更多详情

公司特定风险:

- 稀释性可转换债券发行:2026年6月16日,该公司发行了15亿美元的双期可转换债券(分别于2031年和2033年到期),旨在为其7.5亿美元未偿还零息债券的提前赎回提供资金。这一转变将债务替换为带息债务(其中2033年到期的债券票面利率最高可达1.125%),预示着融资成本的上升,并在高达57.5%的转股溢价下,带来了显著的潜在股东稀释压力。

- 估值极度高企与技术面过度延伸:在市场对其上调的2026年数据中心营收指引的投机性买盘推动下,该股今年迄今的巨大涨幅已将其远期市盈率(P/E)推高至62.8倍的历史高点。动量指标证实,短期技术面已呈现严重超买,这显著增加了因获利了结而导致盘中急跌的风险。

- 毛利率严重收窄:该公司的盈利能力继续受到运营逆风的影响,2026年第一季度GAAP毛利率降至33.8%的低点,远低于其超过40%的历史周期峰值。由于持续的成本压力,以及因闲置产能预计在2026年第二季度带来的100个基点拖累,毛利率表现仍受到严重制约。

- 自由现金流严重告负与库存积压:STMicroelectronics正面临加剧的现金流波动,其2026年第一季度自由现金流为负7.23亿美元。现金流的流失,加之超高的库存天数(已达140天),突显了底层营运资金效率低下的问题,并对整体流动性造成了限制。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。