英特尔(INTC)股票6月16日盘中下跌6.39%:真相来了

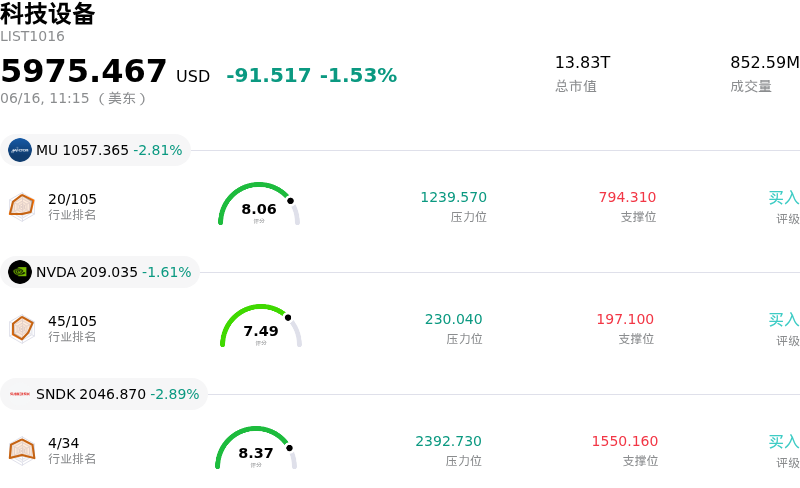

英特尔 (INTC) 盘中下跌6.39%, 所属行业科技设备下跌1.53% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 2.81%;英伟达 (NVDA) 下跌 1.61%;闪迪 (SNDK) 下跌 2.89%。

今日是什么导致了英特尔(INTC)股价下跌?

英特尔公司在今日交易时段经历了大跌,盘中波动性显著加剧。在本次回调之前,该股经历了一轮长达数月的强劲上涨,在代工业务转型、即将推出的18A工艺节点以及与关键参与者的战略合作等乐观预期推动下,股价一度逼近52周高点。今日沉重的抛压表明,在经历了今年以来异常强劲的涨势后,随着投资者消化公司的高溢价估值,短期动能已消耗殆尽,获利回吐盘占据了主导地位。

导致今日股价下跌的主要催化剂是英特尔核心腹地——个人电脑(PC)市场遭遇了直接而凶猛的威胁。英伟达推出了直接针对Windows PC和笔记本电脑的新款N1X处理器和RTX Spark AI芯片,使竞争局势进一步加剧。作为主要竞争对手,英伟达的这一战略举措对英特尔在主流和高端PC处理器领域的统治地位构成了严峻挑战。华尔街分析师迅速指出了这一动态,并警告称,英伟达进军消费级PC芯片领域可能会蚕食市场份额,并显著削弱英特尔在AI PC领域的长期增长潜力和定价权。

除了来自英伟达的直接竞争威胁外,对PC市场更广泛的结构性担忧也继续承压投资者情绪。尽管英特尔最近几周一直在展示其AI实力——最引人注目的是其用于工业边缘AI的新款Core Ultra Panther Lake芯片以及在服务器领域的进展——但全球PC芯片需求的疲软已开始掩盖这种由AI带动的乐观情绪。市场意识到其核心现金牛业务同时面临着周期性需求压力和市场份额遭蚕食的迫切威胁,这触发了市场动能的迅速逆转。

从市场机制的角度来看,技术性获利回吐加剧了今日的跌势。由于此前股价远高于其长期均线,该股在技术面上已严重超买,使其极易受到负面催化剂的打击。随着公司计划于7月下旬公布下一财季报告,投资者越来越需要看到确凿证据,证明英特尔的代工业务和18A良率能够抵消其传统客户端业务日益加剧的竞争压力。目前,竞争对手的激进举措与宏观需求的疲软交织在一起,迫使该股经历了剧烈波动的快速重新定价。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值-0.227,处于中性状态,RSI数值64.255处于中性状态,Williams%R数值13.856处于超买状态,注意关注。

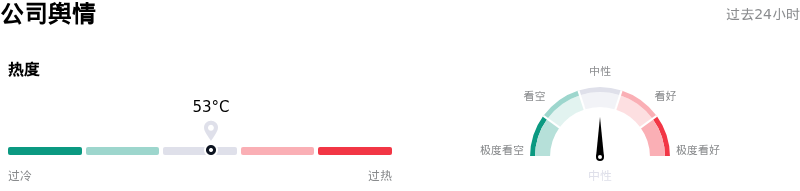

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度53,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$90.82,最高价为$150.00,最低价为$25.00。

关于英特尔(INTC)的更多详情

公司特定风险:

- 估值严重脱节与技术面看跌背离: 伴随股价快速飙升,Intel的预测市盈率已膨胀至118倍以上,远超半导体行业66倍的平均水平。在过去48小时内,市场数据已发出明显的看跌背离信号,即股价上涨的同时伴随着交易量萎缩以及活跃的MACD卖出信号,这加剧了遭遇突然获利了结的风险。

- 18A工艺节点良率低于盈利水平及代工执行障碍: 尽管最近签署了多年期合同承诺,但机构研究指出,Intel的关键18A制造节点良率仍远低于实现盈利的水平。预计最早要到2026年底才能实现盈利规模,这意味着在2026年第一季度遭受24亿美元运营亏损的Intel代工服务(IFS)部门将继续稀释公司近期的整体毛利率。

- 数据中心和AI PC领域竞争加剧: Intel在其利润率最高的业务板块中正面临市场份额持续被蚕食的困境。AMD在服务器CPU领域依旧保持极强的攻势,来自超大规模云厂商的定制化ARM架构处理器正在减少对Intel芯片的依赖,而NVIDIA最新推出的RTX Spark超级芯片也对Intel在高端AI PC市场的目标份额构成了直接威胁。

- GAAP亏损与持续的资本支出压力: 该公司在美国各地进行的耗资数十亿美元的庞大晶圆厂建设继续令其资产负债表承压。继2026年第一季度因资产减值和重组拖累导致每股GAAP净亏损达0.73美元之后,扩大合同代工模式规模所需的大量资本支出,正使Intel的滚动自由现金流深陷严重负值区间。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。