闪迪(SNDK)股票6月9日开盘上涨4.08%:投资者必看的核心信息

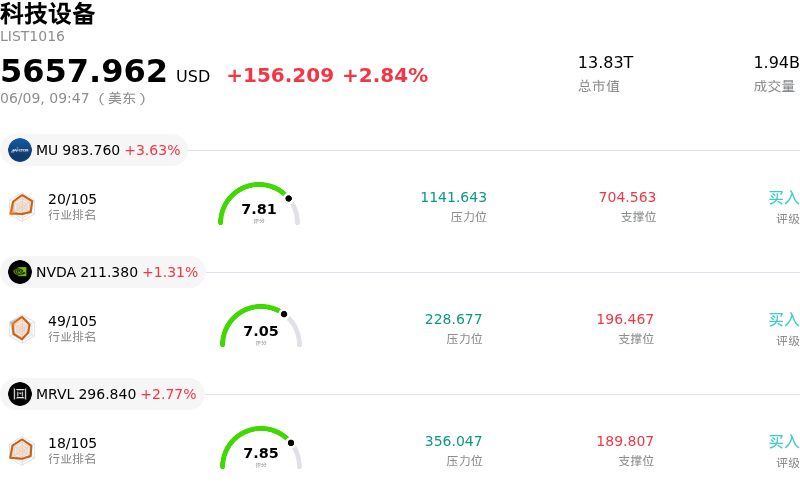

闪迪 (SNDK) 开盘上涨4.08%, 所属行业科技设备上涨2.84% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 3.63%;英伟达 (NVDA) 上涨 1.31%;迈威尔科技 (MRVL) 上涨 2.77%。

今日是什么导致了闪迪(SNDK)股价上涨?

SanDisk (SNDK) 股价今日的上涨主要受到分析师积极情绪、强劲的财务表现以及有利的行业利好因素共同驱动,尤其是来自人工智能(AI)领域的助力。

分析师大幅上调了 SanDisk 的目标价。瑞穗将其目标价从 1,825 美元上调至 2,200 美元,并维持“跑赢大盘”评级。美国银行也将 SanDisk (SNDK) 的目标价从 1,550 美元上调至 2,100 美元,并重申“买入”评级。这些上调反映出市场对 SanDisk 市场地位和未来前景的信心日益增强,特别是在 AI 驱动下 NAND 闪存需求激增的背景下。一些分析师预计该股股价在未来一年内可能翻倍,其中一位顶级分析师设定了 3,250 美元的宏伟目标价。华尔街的前景普遍积极,多家研究机构的共识建议为“适度买入”。

该公司最近一个季度的强劲财务表现支撑了这一积极情绪。SanDisk 报告 2026 财年第三季度营收为 59.5 亿美元,同比增长 251%,并实现非公认会计原则(non-GAAP)每股收益(EPS)23.41 美元,大幅超过市场共识预期。第三季度毛利率显著扩大至 78.4%。展望未来,SanDisk 对 2026 财年第四季度的指引预计 non-GAAP EPS 在 30 美元至 33 美元之间,营收在 77.5 亿美元至 82.5 亿美元之间,预示着强劲的运营势头将持续。Zacks 对 SanDisk 2026 财年营收的共识预期为 194.2 亿美元,同比增长 163.99%,每股收益预计增长超过 2000%。

行业动态,特别是因 AI 基础设施建设导致的大容量企业级固态硬盘(SSD)和 NAND 内存需求的爆炸式增长,正成为主要的催化剂。2026 年第一季度全球 NAND 闪存市场收入大幅飙升,这主要得益于 AI 的推动。预计 NAND 的供应紧张态势将持续到 2026 年以后,预测显示价格将显著上涨。SanDisk 正通过实施以多年期客户协议和合同收入流为核心的新业务模式来利用这一趋势,从而推动利润率提升并增强盈利能见度。这些涉及数十亿美元的多年期供应协议确保了公司未来的收入流。SanDisk 的 BiCS8 技术也在企业级 SSD 认证周期中实现了差异化优势,使其在数据中心市场中占据了有利竞争地位。

尽管内部人士减持行为以及有关 NVIDIA 的 Rubin 平台可能降低存储容量要求的市场传闻导致近期整个存储板块出现波动和获利了结,但在基本面需求驱动下,整体情绪依然强劲。SanDisk 的股价今年表现卓越,其最近于 4 月 20 日被纳入 NASDAQ 100 指数,进一步彰显了其市场重要性。

闪迪(SNDK)技术分析

闪迪 (SNDK) 技术面来看,MACD(12,26,9)数值[153.94],处于中性状态,RSI数值58.49处于中性状态,Williams%R数值-37.57处于超卖状态,注意关注。

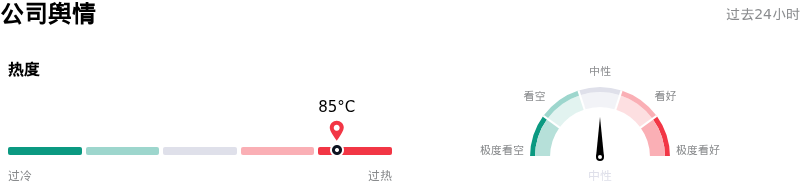

闪迪(SNDK)媒体舆情

闪迪 (SNDK) 公司舆情热度来看,当前热度85,处于过热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

闪迪(SNDK)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1532.63,最高价为$3250.00,最低价为$250.00。

关于闪迪(SNDK)的更多详情

公司特定风险:

- 部分分析师认为该股估值被显著高估,给予“强力卖出”评级,且其概率加权公允价值暗示存在巨大的下行潜力,这主要是由于其市盈率高于行业及同行平均水平,预示着市场回调的高风险。

- 一项看空论点挑战了SanDisk“AI护城河”估值的持久性及其高毛利率,同时对NAND定价周期性的担忧再度浮现,这可能会影响其持续增长。

- 竞争对手SK Hynix潜在的赴美上市可能会削弱SanDisk的“稀缺溢价”,因为这将为机构投资者提供一个估值可能更低的可比投资选择。

- 包括执行副总裁和首席技术官在内的核心高管近期大规模减持公司股票,这表明内部可能存在担忧,尽管部分交易是根据预先安排的交易计划进行的。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。