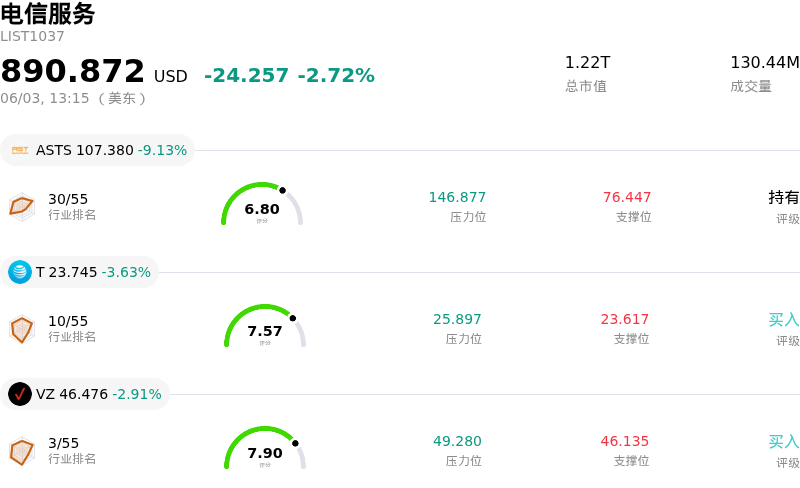

美国电话电报(T)股票6月3日盘中下跌3.63%:释放什么信号?

美国电话电报 (T) 盘中下跌3.63%, 所属行业电信服务下跌2.72% ,公司涨幅跑输行业涨幅,行业成交额前三股票 AST SpaceMobile Inc (ASTS) 下跌 9.13%;美国电话电报 (T) 下跌 3.63%;威瑞森通讯 (VZ) 下跌 2.91%。

今日是什么导致了美国电话电报(T)股价下跌?

AT&T股价今日出现显著下跌,主要受分析师下调评级以及市场对竞争加剧和财务状况的普遍担忧影响。奥本海默(Oppenheimer)将AT&T的评级从“跑赢大盘”下调至“与大盘持平”,理由是低轨道卫星星座的崛起带来了潜在风险。分析师指出,这些新兴卫星服务可能会从传统无线运营商手中吸引大量用户,预计每年流失的用户将超过200万,到2030年可能占据可观的市场份额。

修订后的展望表明,AT&T的每用户平均收入(ARPU)可能面临更大的压力,而来自其他主要电信供应商的激烈竞争加剧了这一局面。此外,该公司预计即将进行的AWS-3拍卖将产生巨额资本支出,这可能进一步使其财务资源承压。低Altman Z-score也引发了对公司财务健康状况的担忧,该指标预示着未来两年内可能存在财务困境或破产风险。

尽管AT&T近期重申了其2026年及多年财务指引,包括改善调整后EBITDA、每股收益(EPS)增长以及到2028年实现更高自由现金流的预期,但市场对眼下的竞争威胁和分析师更为谨慎的立场反应更为强烈。目前,整个电信行业正在应对网络变现和巨额基础设施投资相关的挑战,这为AT&T等公司构成了复杂的运营环境。

公司近期发布的其他公告,如精简光纤互联网计划、推出捆绑折扣以及针对预付费客户的新行政费用,似乎并未抵消分析师下调评级及其中强调的竞争和财务担忧所带来的负面情绪。虽然部分分析师仍维持对该股的“买入”共识评级,且目标价中位数预示有上涨空间,但奥本海默(Oppenheimer)更为保守的评估显然是今日股价表现的主要驱动因素。

美国电话电报(T)技术分析

美国电话电报 (T) 技术面来看,MACD(12,26,9)数值[-0.42],处于中性状态,RSI数值40.17处于中性状态,Williams%R数值-53.53处于超卖状态,注意关注。

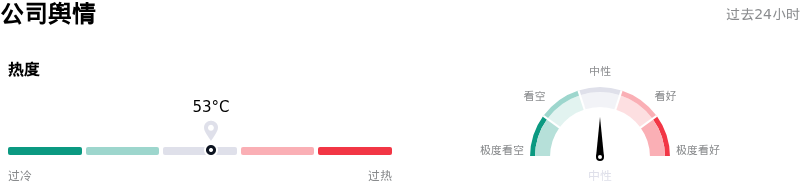

美国电话电报(T)媒体舆情

美国电话电报 (T) 公司舆情热度来看,当前热度53,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美国电话电报(T)基本面分析

美国电话电报 (T) 处于电信服务行业,最新年度营业收入$125.65B,处于行业2,净利润$21.89B,处于行业1。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$29.85,最高价为$36.00,最低价为$25.00。

关于美国电话电报(T)的更多详情

公司特定风险:

- 2026年6月3日,奥本海默将 AT&T 的评级从“跑赢大市”下调至“与大市一致”,理由是来自低地球轨道(LEO)卫星星座的竞争威胁日益增加,预计这将对长期宽带用户增长和移动业务构成挑战。

- AT&T 的财务实力偏弱,评分仅为 4/10,且其阿特曼 Z 分数(Altman Z-score)为 0.96,预示着未来两年内可能存在财务困境和破产风险。

- 分析师对 AT&T 的光纤渗透率可能不及预期表示担忧,到 2030 年可能仅覆盖 5000 万家庭,而非预测的 6000 万,这引发了对其在这一关键领域增长预测可行性的质疑。

- 由于电信同行的激烈竞争,以及即将到来的 AWS-3 拍卖产生的巨额资本支出需求,该公司的每用户平均收入(ARPU)面临潜在压力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。