西部数据(WDC)股票4月29日盘中上涨10.08%:真相来了

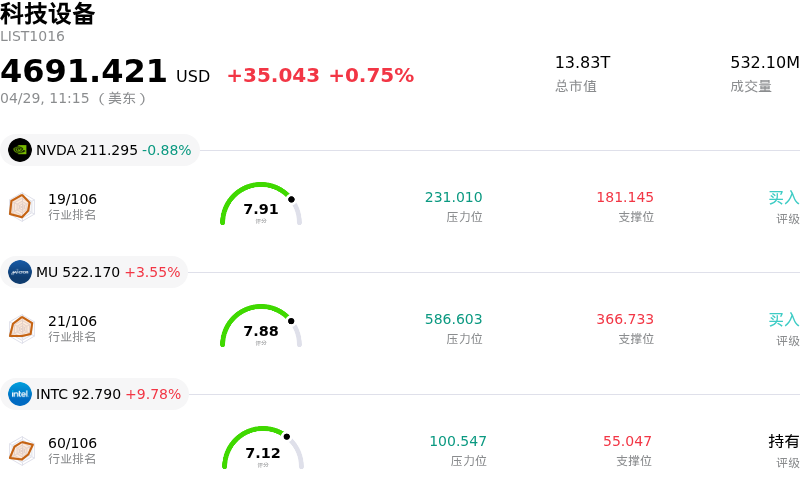

西部数据 (WDC) 盘中上涨10.08%, 所属行业科技设备上涨0.75% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 下跌 0.88%;美光科技 (MU) 上涨 3.55%;英特尔 (INTC) 上涨 9.78%。

今日是什么导致了西部数据(WDC)股价上涨?

西部数据 (WDC) 日内股价出现明显的向上剧烈波动,这主要源于市场对该公司定于2026年4月30日收盘后发布的2026财年第三季度财报的强劲预期。

这一积极走势的主要催化剂在于,人工智能 (AI) 基础设施的快速扩张推动了对数据存储解决方案(特别是硬盘驱动器 HDD)需求的激增。行业乐观情绪也受到直接竞争对手希捷科技 (Seagate Technology) 的进一步提振,后者近期发布的营收和利润预测高于预期,强调了企业在 AI 领域的强劲支出,并指出其产能到明年已售罄,部分订单甚至延续至2027历年。这预示着 HDD 行业正迎来广泛且前所未有的需求利好,WDC 也将从中受益。

与行业整体强劲势头相呼应,据报道,西部数据自身的产能到2026历年也已全部分配完毕,远期协议甚至延伸至2027年,这反映出超大规模云服务商的强劲需求。该公司在所谓的“生成式 AI 存储超级周期”中占据了战略性地位,并正积极开发更高容量的驱动器以满足未来需求,目前 40TB 硬盘正处于客户测试阶段,并制定了迈向 100TB 的路线图。

此外,分析师的预测和目标价上调也促进了市场情绪的升温。多家华尔街机构近期上调了 WDC 的目标价并重申了看涨评级,理由是 AI 投资导致 HDD 市场的供需缺口不断扩大。例如,美银证券和韦德布什均大幅上调了 WDC 的目标价,并维持“买入”评级。截至2026年4月下旬,分析师对 WDC 的共识评级依然为“买入”。这些分析师的行动,以及对即将发布的财报(包括营收和每股收益显著同比增长)的强健预期,是推动该股近期上涨轨迹的关键动力。

西部数据(WDC)技术分析

西部数据 (WDC) 技术面来看,MACD(12,26,9)数值[25.95],处于买入状态,RSI数值69.06处于中性状态,Williams%R数值-29.22处于超卖状态,注意关注。

西部数据(WDC)基本面分析

西部数据 (WDC) 处于科技设备行业,最新年度营业收入$9.52B,处于行业8,净利润$1.84B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$365.60,最高价为$540.00,最低价为$92.00。

关于西部数据(WDC)的更多详情

公司特定风险:

- 2026年4月30日即将发布的2026财年第三季度财报带来了重大的事件风险,根据市场对财务业绩和前瞻性指引的反应,盘中波动性可能会进一步放大。

- 分析师对该公司的估值担忧持续存在,近期有多家机构将其评级下调至“持有”或“卖出”,这表明尽管该股近期表现强劲,但可能面临估值过高及回调的风险。

- 公司营收很大一部分高度依赖于少数集中的超大规模客户,这使得公司面临重大风险,因为这些客户对AI基础设施的资本支出转移或订单模式的变化均可能产生显著影响。

- 最近90天内出现了显著的内部人士减持行为,累计减持约92,795股,价值2,430万美元,其中包括核心高管在2026年3月的减持,这可能预示着内部对公司未来前景缺乏信心。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。