英特尔(INTC)股票4月27日盘中上涨4.66%:原因全解读

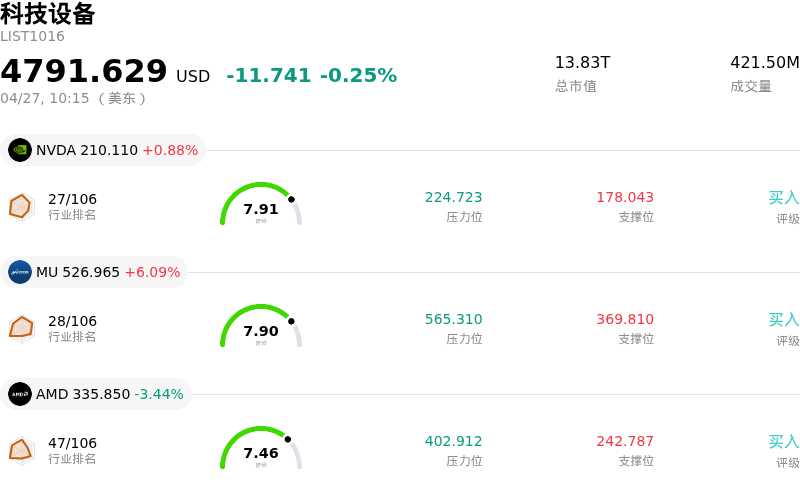

英特尔 (INTC) 盘中上涨4.66%, 所属行业科技设备下跌0.25% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 0.88%;美光科技 (MU) 上涨 6.09%;超威半导体 (AMD) 下跌 3.44%。

今日是什么导致了英特尔(INTC)股价上涨?

Intel Corporation股价今日出现显著上涨,这主要受到强劲的财务表现、乐观的业绩前景以及分析师情绪提振的共同驱动。该公司近期公布的2026财年第一季度财报显示,营收和非美国通用会计准则(non-GAAP)每股收益均超出分析师预期,这标志着英特尔已连续第六个季度超出财务预测。

英特尔对2026财年第二季度的强劲指引进一步增强了投资者信心。下一季度的预期营收和非美国通用会计准则每股收益均超过了华尔街的共识预期,预示着运营实力的持续强劲。推动这些亮眼业绩和前瞻性陈述的一个核心催化剂是人工智能驱动处理器的需求激增。英特尔的数据中心和人工智能业务部门营收同比增长显著,人工智能相关业务目前已占公司总营收的很大一部分。

英特尔代工业务的进展也发挥了关键作用。公司报告称其英特尔代工服务(Intel Foundry Services)营收有所增长,并强调了先进制造工艺良率的提升。一个值得关注的进展是,特斯拉被确认为其Terafab工厂14A制造工艺的关键外部客户,这凸显了英特尔代工雄心的日益成功。这一战略合作伙伴关系,特别是参与埃隆·马斯克的Terafab人工智能芯片项目,预示着半导体采购和制造领域的重大转变。

鉴于这些积极进展,数位知名的华尔街分析师上调了英特尔的评级并调高了其目标价,进一步推动了股价的上涨势头。公司在产品开发方面的持续投入,如推出基于Intel 18A的酷睿Ultra第3系列处理器以及即将推出的Nova Lake处理器,也支撑了其在AI PC市场的长期增长前景。这种强劲的个股表现同时也对更广泛的半导体板块产生了积极影响,强化了市场对人工智能驱动需求持续增长的信心。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值[5.27],处于买入状态,RSI数值82.17处于超买状态,Williams%R数值-7.88处于超卖状态,注意关注。

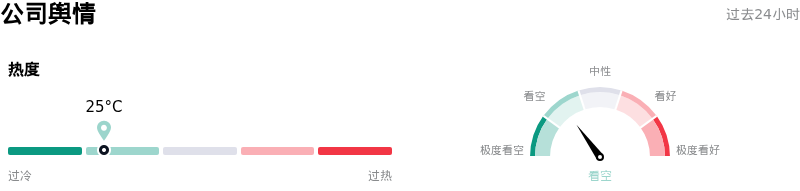

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度25,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业109。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$71.91,最高价为$111.00,最低价为$20.40。

关于英特尔(INTC)的更多详情

公司特定风险:

- Intel报告2026财年第一季度GAAP净亏损37亿美元,稀释后每股收益(EPS)为-0.73美元,这主要归因于41亿美元的重组及其他费用;受巨额资本支出影响,公司调整后自由现金流持续为负。

- 公司副总裁兼首席会计官Scott Gawel于2026年4月24日因寻求其他职业机会立即辞职,由CFO兼任首席财务负责人和首席会计负责人,此举引发了市场对财务监督和连续性的担忧。

- 分析师评论指出,Intel的股票估值过高,市盈率超过100倍,其驱动力在于未来预期而非已证实的基面改善,这使其更容易受到获利回吐的影响。

- Intel面临持续的制造良率问题和严重的内部供应限制,这些问题此前曾导致其2026财年第一季度业绩展望疲软,并在竞争压力加剧的情况下,继续阻碍其充分满足市场需求的能力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。