Arm Holdings PLC(ARM)股票4月16日盘中上涨3.15%:背后推手曝光

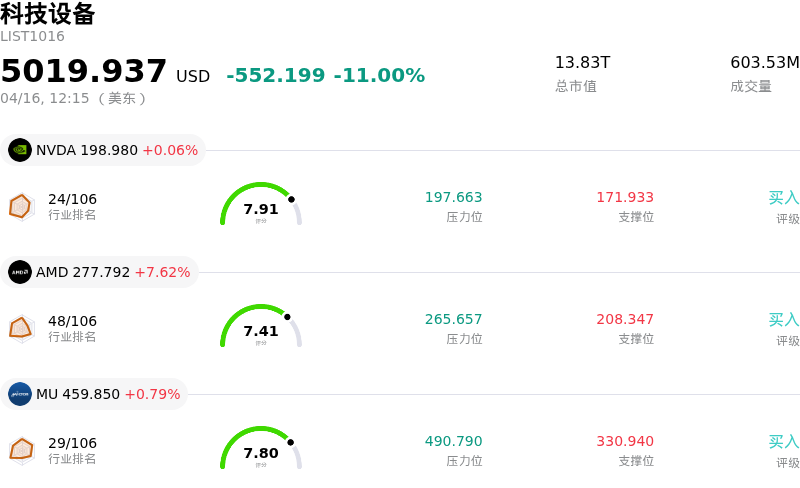

Arm Holdings PLC (ARM) 盘中上涨3.15%, 所属行业科技设备下跌11.00% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 英伟达 (NVDA) 上涨 0.06%;超威半导体 (AMD) 上涨 7.62%;美光科技 (MU) 上涨 0.79%。

今日是什么导致了Arm Holdings PLC(ARM)股价上涨?

2026年4月16日,ARM股价走高,主要受到分析师大幅上调评级以及市场对该公司在蓬勃发展的人工智能(AI)领域战略方向信心增强的推动。Susquehanna将其对ARM的目标价从170美元上调至210美元,并维持“积极”评级,理由是其坚信ARM由AI驱动的数据中心扩张以及向自主设计“智能体AI”CPU(AGI CPU)的转型。这一战略举措被视为ARM在不断演变的计算格局中获取巨大价值的关键一步,使其能够超越传统的授权模式,直接进入数据中心AI推理芯片产品市场。

看涨情绪受到对ARM即将在2026年5月6日发布的2026财年第四季度财报预期的进一步推动。投资者正在密切关注特许权使用费增长加速、数据中心渗透成功以及管理层长期营收预测(特别是涉及AGI CPU的部分)的验证。ARM首席执行官Rene Haas提供了一份雄心勃勃的长期预测,预计到2031年年营收将达到250亿美元,每股收益为9美元,其中AGI CPU将贡献150亿美元的销售额。近期市场对2026年和2027年盈利预期的上调也助长了这一积极势头。

此外,半导体行业内与AI芯片需求相关的更广泛积极趋势可能也支撑了ARM的表现。同日,台积电(TSMC)和阿斯麦(ASML)等巨头也发布了乐观展望,由于AI芯片需求强劲,上调了2026年的营收预测。这种对AI相关硬件和技术厂商的整体强劲市场情绪,间接使作为该生态系统中基础知识产权供应商的ARM受益。尽管一些分析师对ARM的高估值和近期智能手机市场潜在的疲软表示谨慎,但市场似乎更看重该公司向高增长的AI和数据中心领域的积极扩张。来自Armv9架构和计算子系统不断提高的特许权使用费率,预计也将抵消其他领域的任何放缓。

Arm Holdings PLC(ARM)技术分析

Arm Holdings PLC (ARM) 技术面来看,MACD(12,26,9)数值[7.07],处于买入状态,RSI数值64.07处于中性状态,Williams%R数值-15.22处于超卖状态,注意关注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 处于科技设备行业,最新年度营业收入$4.01B,处于行业26,净利润$792.00M,处于行业17。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$163.48,最高价为$240.00,最低价为$81.78。

关于Arm Holdings PLC(ARM)的更多详情

公司特定风险:

- 分析师下调评级反映了市场对2027财年增长预期放缓的担忧,这主要是由于需求疲软,以及研发新型AGI CPU的投入增加可能导致利润率收缩。

- ARM向自主研发AGI CPU的战略转型使其与传统授权客户形成了直接竞争,这可能面临疏远Nvidia和Qualcomm等核心授权商的风险,并可能促使它们转向RISC-V等替代架构。

- 一些分析师认为该公司的高估值不可持续,此外还面临与其新造芯战略相关的执行风险,以及市场在运营支出增加的情况下,对其维持长期盈利增长能力的质疑。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。