Marathon Petroleum Corp di chuyển tăng 3.23% vào ngày 4 thg 3: Sự thật đằng sau biến động

Marathon Petroleum Corp (MPC) di chuyển tăng 3.23%. Ngành Năng lượng - Nhiên liệu hóa thạch ghi nhận mức giảm 0.88%. Công ty có mức tăng trưởng vượt trội toàn ngành. Top 3 mã tăng giá mạnh nhất trong ngành: PBF Energy Inc (PBF) tăng 9.24% StealthGas Inc (GASS) tăng 9.06% Par Pacific Holdings Inc (PARR) tăng 6.97%

Giá cổ phiếu của Marathon Petroleum Corporation (MPC) đã ghi nhận đà tăng trong ngày hôm nay, chủ yếu nhờ sự kết hợp của các yếu tố địa chính trị ảnh hưởng đến thị trường năng lượng toàn cầu, kết quả tài chính mạnh mẽ gần đây và tâm lý lạc quan của các nhà phân tích. Biến động đáng kể của cổ phiếu này trong ngày cũng xuất phát từ những diễn biến nhanh chóng trong bối cảnh năng lượng thế giới.

Một chất xúc tác chính dường như là căng thẳng địa chính trị đang leo thang, đặc biệt là các báo cáo về sự gián đoạn tại các tuyến vận tải dầu mỏ quan trọng như eo biển Hormuz và một sự cố tại một nhà máy lọc dầu của Ả Rập Xê-út. Những sự kiện này đã góp phần khiến giá dầu thô tăng mạnh, trong đó dầu thô West Texas Intermediate (WTI) vọt lên mức cao nhất trong 8,25 tháng, từ đó thúc đẩy toàn ngành năng lượng và tâm lý nhà đầu tư đối với các công ty lọc dầu như MPC. Ngoài ra, giá dầu diesel và nhiên liệu bay cũng tăng đáng kể, cùng với sự nới rộng đáng chú ý của biên lợi nhuận lọc dầu (crack spread), mang lại lợi ích cho các nhà lọc dầu.

Góp phần vào đà tăng trưởng tích cực là kết quả tài chính khả quan của MPC. Công ty gần đây đã công bố báo cáo kết quả kinh doanh quý 4 và cả năm 2025, vượt qua dự báo đồng thuận của các nhà phân tích về cả lợi nhuận trên mỗi cổ phiếu và doanh thu. Hiệu suất mạnh mẽ này, cùng với tỷ lệ vận hành nhà máy lọc dầu cao và khả năng tối ưu hóa biên lợi nhuận hiệu quả, cho thấy hiệu quả hoạt động vững chắc. Cam kết tiếp tục hoàn trả vốn cho cổ đông thông qua cổ tức và các chương trình mua lại cổ phiếu quy mô lớn của MPC cũng giúp củng cố niềm tin của nhà đầu tư.

Các dự báo của chuyên gia phản ánh triển vọng lạc quan đối với MPC, với xếp hạng đồng thuận là "Mua" hoặc "Mua mạnh" từ nhiều tổ chức. Nhiều nhà phân tích đã duy trì hoặc thậm chí tăng mức giá mục tiêu cho cổ phiếu này sau báo cáo lợi nhuận khả quan và những diễn biến thị trường gần đây. Tâm lý tích cực này từ cộng đồng đầu tư càng hỗ trợ thêm cho đà tăng giá của cổ phiếu.

Cuối cùng, các động lực chung của ngành cũng đang đóng một vai trò quan trọng. Ngành lọc dầu hiện đang trải qua một "Năm biến động", với đặc điểm là tồn kho sản phẩm chưng cất trung bình như dầu diesel và nhiên liệu bay trên toàn cầu đang ở mức thấp kỷ lục. Các nhà lọc dầu của Mỹ, bao gồm cả MPC, đang được hưởng lợi từ lợi thế cạnh tranh đáng kể nhờ giá khí đốt tự nhiên và điện thấp hơn so với các đối thủ cạnh tranh tại châu Âu.

Về mặt kỹ thuật, Marathon Petroleum Corp (MPC) có MACD (12,26,9) đạt [5.16], phát ra tín hiệu mua. RSI ở mức 68.25 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -14.22 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

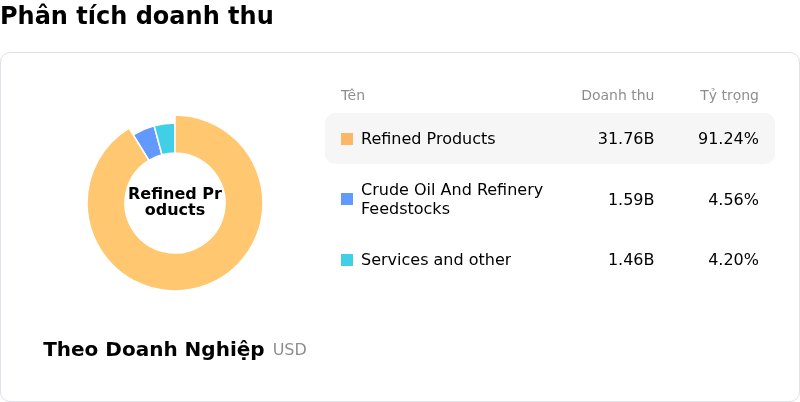

Marathon Petroleum Corp (MPC) thuộc ngành Năng lượng - Nhiên liệu hóa thạch. Doanh thu thường niên gần nhất đạt 133.43B, đứng thứ 6 trong ngành. Lợi nhuận ròng đạt 4.04B, xếp hạng 13 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là BUY. Giá mục tiêu trung bình là 200.06, cao nhất là 225.00 và thấp nhất là 168.94.

Các rủi ro đặc thù của công ty:

- Khả năng sinh lời trong phân khúc nhiên liệu tái tạo của Marathon Petroleum đang chịu áp lực do tình trạng dư cung trên thị trường Mỹ và sự cạnh tranh gay gắt về nguyên liệu đầu vào, điều này có thể dẫn đến việc biên lợi nhuận bị thu hẹp.

- Công ty đối mặt với chi phí tuân thủ các quy định và môi trường ngày càng tăng, với các tiêu chuẩn ngày càng khắt khe có khả năng đòi hỏi chi phí vốn lớn và khiến doanh nghiệp gặp rủi ro trước các vụ kiện tụng về biến đổi khí hậu.

- Sự ổn định vận hành đang gặp rủi ro do tính chất nguy hiểm vốn có của hoạt động lọc dầu, nơi các vụ hỏa hoạn lớn hoặc sự cố ngừng hoạt động ngoài kế hoạch tại các cơ sở then chốt có thể tác động đáng kể đến lợi nhuận quý, cùng với rủi ro tài chính từ chi phí Số nhận dạng nhiên liệu tái tạo (RIN) biến động và mối đe dọa suy giảm nhu cầu nếu giá dầu thô duy trì ở mức quá cao.

- Marathon Petroleum duy trì tỷ lệ nợ trên vốn chủ sở hữu đáng chú ý là 1,31, điều này có thể hạn chế sự linh hoạt tài chính và năng lực đầu tư trong các giai đoạn thị trường biến động hoặc kinh tế bất ổn.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.